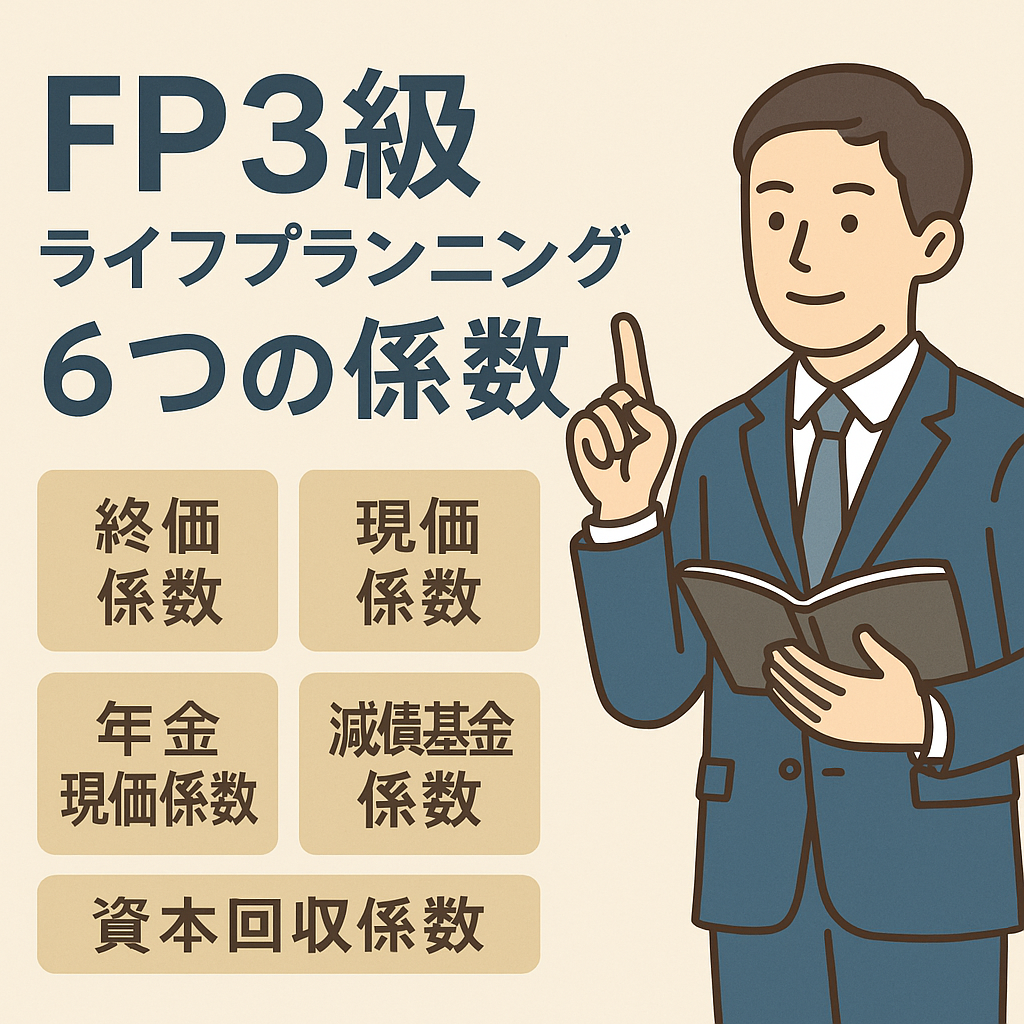

今回の分野:資産計算で使う6つの係数(ライフプランニング)

FP3級のライフプランニング分野を勉強していて、最初につまずいたのがこの「6つの係数」でした。

問題集では当たり前のように出てくるけど、「数字を表に当てはめて終わり」にすると、何をしてるのか全然頭に入ってこない。

もう少しこの内容を深堀りしたいと思い、今回取り上げました。

問題文の紹介:要約

- 15年で900万円を用意する。

- 毎年均等積立。

- 利率(年率)1.0%で複利運用。

- 必要となる積立金額は?

与えられた係数は以下の通り。

- 現価係数 :0.8613

- 資本回収係数:0.0721

- 減債基金係数:0.0621

最初は全然わかりませんでした。

当てずっぽうで選んだら間違えた問題です。

答えを見ると、900万にどれかの係数をかけたら、その答えの選択肢と合致しました。

回答に書いてあるとおりに掛け算をして求める、というふうに覚えることもできます。でも、とりあえず正解することはできるけど、理解はできない。

理解せず無意味に覚えることは、脳に負担をかけることにも繋がります。

それでは意味はないので、もう少し掘り下げていきます。

正解と解説の要点:

掘り下げる前に、まずは正解の解説を確認しましょう。

まず整理。「6つの係数」って何をするもの?

ざっくり言うと、「お金の時間的価値(=今の価値 or 将来の価値)」を計算するための“ショートカット表”です。

| 名前 | 何を計算するか |

|---|---|

| 終価係数 | 現在のお金が将来いくらになるか |

| 現価係数 | 将来のお金の今いくら必要か |

| 年金終価係数 | 毎年積み立てたら将来いくらになるか |

| 年金現価係数 | 将来定額でもらえるお金ために今いくら必要か |

| 減債基金係数 | 将来の一定額を貯めるために今いくらずつ積立? |

| 資本回収係数 | 今あるお金を分割払い(複利運用)で一定期間で取り崩すには? |

これらは「年利◯%で◯年間」などの条件があれば、すぐに使える係数が表になっています。

これをかけるだけで計算できる、超便利な道具なんです。

解答法の確認

- 15年で900万円を用意する。

- 毎年均等積立。

- 利率(年率)1.0%で複利運用。

- 必要となる積立金額は?

与えられた係数は以下の通り。

- 現価係数 :0.8613

- 資本回収係数:0.0721

- 減債基金係数:0.0621

■ 使用する係数:

このケースでは「減債基金係数(減債係数)」を使います。

なぜなら:

将来の一定金額(900万円)を毎年同じ額ずつ積立てて用意するために、

今から毎年どれだけ積み立てればよいか?

→ 減債基金係数を使って算出します。

■ 計算式:

年の積立額=目標金額×減債基金係数

減債基金係数(15年・1.0%)の値は

👉 0.0621

※ 係数は試験で与えられるか、係数表を使います。

■ 実際の計算:

900万円×0.0621=558,900円(毎年)

■ 答え:

年間の積立額は 約55万8,900円 です。

深堀り考察!!:

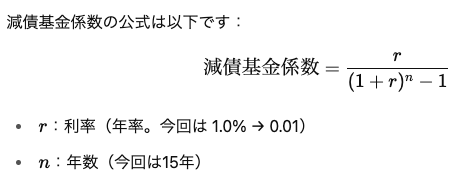

減債基金係数:どうして0.0621なのか?

減債基金係数(Sinking Fund Factor)とは:

将来の目標金額を達成するために、一定の年数・利率で積み立てる場合の、毎年の必要積立額を計算する係数です。

公式(数学的定義)

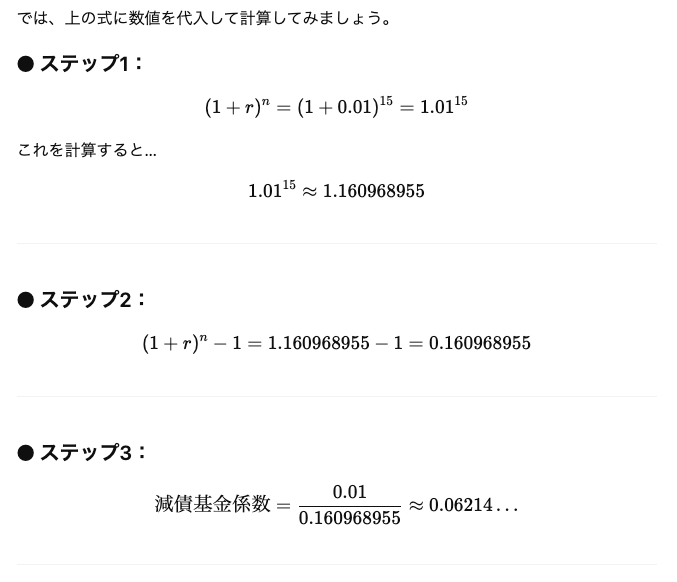

実際に計算してみる

これは、900万円を15年後に用意するためには、年利1.0%の複利で運用しながら、毎年約6.21%(900万円の)ずつ積み立てればよい、ということを表しています。

イメージしやすくするポイント

- 係数が小さいほど、利息のチカラが大きい。

(高金利・長期で運用できれば、毎年の積立額は少なくて済む) - 係数が大きいほど、自力で積み立てる割合が多い。

(低金利・短期間では、利息効果が小さく、より多く積み立てが必要)

まとめ・今回の学び:

正直、「係数を丸暗記する」だけではすぐ忘れます。

でも、「どんな場面で、何を計算したいのか」を意識しながら学ぶと、定着度が段違い。

このブログでは、こうしたつまずきやすい知識を1つずつ“自分の言葉”で解きほぐしていきます。

次回は「ファイナンシャルプランナーのあるべき姿とは?」という点を深堀りしていきます。

次回予告:

次回は「ファイナンシャルプランナーのあるべき姿とは?」です。

よろしくお願いします^_^

コメント