今回のテーマは「被相続人名義の賃貸マンションが建っている宅地の評価」についてです。

相続税の計算では、土地の使われ方によって評価額が変わります。

同じ「宅地」でも、自分が住んでいるのか、人に貸しているのかで評価方法が違うのです。

今回は、「貸家が建っている宅地=貸宅地として評価されるのか?」という問題を解説します。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 貸家建付地ってなに?

→「自分の土地に自分の建物を建てて、人に貸している土地」 のことです。 - 貸宅地とはなにか?

→ 「自分の土地を、他の人に貸している土地」 のことです。 - よくあるケアレスミスについて紹介

→代表例は、貸家建付地と貸宅地の意味の取り違いが多いです。

📘 今回の分野:財産の評価

今回取り上げる分野は、相続・事業承継の財産の評価における「宅地の評価」とその意味についてです。

宅地は主に以下の3つに分類されています。

- 自用地

- 貸宅地

- 貸家建付地

聞き慣れない用語かもしれませんが、なんとな〜く意味はわかると思います。

これらの宅地の意味を理解して、問題を正解に導きましょう‼️

相続税・不動産評価(特に「貸家建付地」や「貸宅地」の評価に関する出題)

❓️ 問題文の紹介

相続税の計算において、被相続人が所有している宅地に被相続人名義の賃貸マンションを建築して賃貸の用に供していた場合、当該宅地は貸宅地として評価される。

◯か✗か?

一見、どこも間違っていないように見えます。

そう思って、◯にしました。

でも、間違ってしまいました。

どこが間違っているのでしょうか?

この問題文は、用語の意味をしっかり理解していないと解けません。

また、この文章に出てきていない用語との意味の違いを理解していないと解けない問題になっています。

どういうことなのか、一緒に正解を確認していきましょう‼️

✅ 正解と解説の要点

相続税の計算において、被相続人が所有している宅地に被相続人名義の賃貸マンションを建築して賃貸の用に供していた場合、当該宅地は貸宅地として評価される。

◯か✗か?

正解:✘(誤りの文章)

正解は✘。

誤りの問題文でしたね。

今回注目すべきは、貸宅地なのかどうか。

「〜〜の場合、〜〜か?」

という聞かれ方なので、後ろの用語が前段の説明文と合っているかどうかがポイントです。

今回間違えてしまった人は、私と一緒に正解とその意味も合わせて理解していきましょう‼️

それではポイント解説です。

✅️ポイント解説

被相続人が自分名義の土地に、自分名義の建物(賃貸マンション)を建てて人に貸していた場合、

その土地は「貸宅地」ではなく 『貸家建付地(かしやたてつけち)』 として評価します。

- 貸宅地 … 他人に土地そのものを貸している状態(例:借地権付きの土地)

- 貸家建付地 … 自分の土地に自分の建物を建て、人に貸している状態(アパートや賃貸マンション)

つまり、「土地を貸している」のか「建物を貸している」のかで評価区分が違うのです。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 貸家建付地ってなに?

→「自分の土地に自分の建物を建てて、人に貸している土地」 のことです。 - 貸宅地とはなにか?

→ 「自分の土地を、他の人に貸している土地」 のことです。 - よくあるケアレスミスについて紹介

→代表例は、貸家建付地と貸宅地の意味の取り違いが多いです。

貸家建付地ってなに?

「貸家建付地(かしやたてつけち)」という言葉は、相続税の土地評価でよく出てきますが、少しわかりづらいですよね。

学生にもわかるように、たとえ話を使って説明しますね。

🏠貸家建付地とは?

簡単に言うと、

「自分の土地に自分の建物を建てて、人に貸している土地」 のことです。

🔸たとえば…

Aさんが持っている土地に、自分でアパートを建てたとします。

そしてそのアパートをBさんやCさんに貸して、家賃をもらっているとします。

このとき、

- 土地の所有者 → Aさん

- 建物の所有者 → Aさん

- 建物の利用者(借りて住む人)→ BさんやCさん

という関係になります。

この場合の土地が「貸家建付地」です。

💡どうして特別な評価になるの?

相続税では、土地の「使われ方」によって評価額が変わります。

なぜなら、自由に使える土地ほど価値が高い からです。

でも、アパートやマンションを貸している土地は、勝手に売ったり壊したりできません。

入居者が住んでいる限り、自由に使えないですよね。

だから税金を計算するときは、

「自由に使えない=価値が少し下がる」と考えて、

自用地(自分で住んでいる土地)よりも安く評価する のです。

📊もう少し専門的に言うと…

貸家建付地の評価額は、つぎのような式で計算します。

評価額=自用地としての評価額 ×〔1−(借家権割合×賃貸割合)〕

これは、借りている人がいることで、土地の価値がどのくらい下がるかを数値で表しています。

たとえば借地権割合が60%、借家権割合が30%、賃貸割合が100%なら

→ 1−(0.6×0.3×1.0)=0.82

つまり、土地の評価額が82%になる、という考え方です。

表でまとめると

| 用語 | 誰の土地? | 誰の建物? | 使い方 | 評価の考え方 |

|---|---|---|---|---|

| 貸宅地 | 自分 | 他人 | 土地を貸している | 借地権割合で減額 |

| 貸家建付地 | 自分 | 自分 | 建物を貸している | 借地権割合×借家権割合×賃貸割合で減額 |

| 自用地 | 自分 | 自分 | 自分で使っている | 減額なし(そのまま評価) |

貸家建付地について_まとめ

- 貸家建付地とは、「自分の土地に建てた建物を他人に貸している土地」。

- 借りている人がいるため、自由に使えず、評価額が下がる。

- 「土地を貸している」のではなく「建物を貸している」点が、貸宅地との大きな違い。

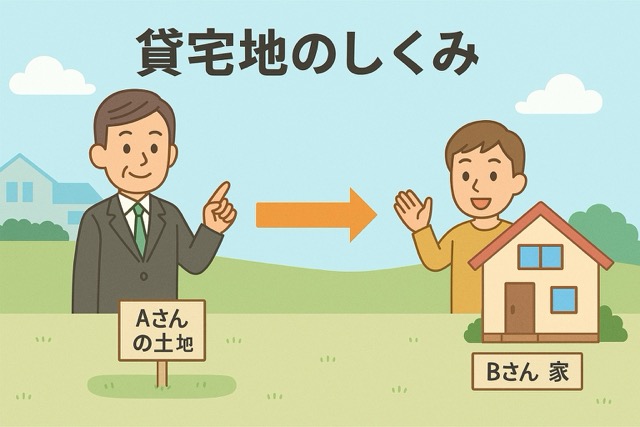

貸宅地とはなにか?

「貸宅地(かしたくち)」という言葉は、FP試験でもよく出る重要ポイントです。

専門的な言い方だと難しく感じますが、実はシンプルな考え方です。

学生にもわかるように、例えを入れて説明しますね。

🏠貸宅地とは?

簡単に言うと、

「自分の土地を、他の人に貸している土地」 のことです。

つまり、「土地を貸している」状態です。

自分の土地なのに、他の人が上に家を建てて住んでいるようなケースですね。

🔸たとえば…

Aさんが広い土地を持っています。

その土地をBさんに貸して、Bさんが自分で家を建てて住んでいるとします。

このとき、

- 土地の所有者 → Aさん(貸している側)

- 建物の所有者 → Bさん(借りて住んでいる側)

このAさんの土地が「貸宅地」です。

💡どうして評価が下がるの?

相続税を計算するとき、土地の評価額は「自由に使えるかどうか」で決まります。

でも、貸宅地は他の人が住んでいて簡単に立ち退かせることができないため、

「自由に使えない土地」=価値が下がる と考えます。

そのため、貸宅地は「自用地(自分で使っている土地)」よりも安く評価されます。

📊評価の考え方

貸宅地の評価は、次のように計算します。

貸宅地の評価額=自用地としての評価額×(1−借地権割合)

🔹借地権割合とは?

借地権割合とは、「土地を借りている人(借地人)」の権利が、

その土地の価値のうちどのくらいを占めるかを示すものです。

たとえば、借地権割合が60%の地域なら、

借地人の権利は土地の価値の60%分あるということです。

🔹例を出して計算してみましょう

たとえば、

- 自用地としての評価額:1,000万円

- 借地権割合:60%

このとき、

1,000万円 ×(1−0.6)= 400万円

つまり、貸宅地としての評価額は400万円になります。

土地を貸しているため、自由に使えない分、価値が6割下がって4割になるイメージです。

表でまとめると

| 用語 | 誰の土地? | 誰の建物? | 状況 | 評価の考え方 |

|---|---|---|---|---|

| 貸宅地 | 自分 | 他人 | 土地を貸している | 借地権割合を使って減額 |

| 貸家建付地 | 自分 | 自分 | 建物を貸している | 借地権割合×借家権割合×賃貸割合で減額 |

| 自用地 | 自分 | 自分 | 自分で住んでいる | 減額なし(そのまま評価) |

貸宅地_まとめ

- 貸宅地は「土地を貸している」状態の土地。

- 他人が上に家を建てて住んでいるため、自由に使えず価値が下がる。

- 評価額は「自用地の価額×(1−借地権割合)」で求める。

よくあるケアレスミスについて紹介

この問題では「◯✗の判断」はシンプルに見えますが、実際の試験では言葉のひっかけや思い込みで、ミスしやすいポイントがいくつもあります。

以下に、FP3級の学習者がよく間違える代表的な「ケアレスミス」を紹介します👇

⚠️よくあるケアレスミス①

「貸してるから=貸宅地」と思い込む

文章の中に「賃貸マンションを建てて貸していた」と書かれているため、

「貸してる=貸宅地だ!」と早とちりしてしまうケースです。

👉 落とし穴ポイント

- 「貸宅地」は“土地を貸している”場合

- 「貸家建付地」は“建物を貸している”場合

この違いを見抜けるかどうかがカギです。

今回のケースは「自分の土地+自分の建物」なので貸家建付地が正解です。

⚠️よくあるケアレスミス②

「被相続人名義」という言葉を読み飛ばす

問題文に「被相続人名義の賃貸マンション」と書かれています。

この“名義”が重要なヒントなのに、見落としてしまう人が多いです。

👉 名義を見れば、誰の建物かが分かる!

- 自分名義 → 建物を貸している(貸家建付地)

- 他人名義 → 土地を貸している(貸宅地)

「名義=誰の建物か」を見抜ければ、ひっかけに引っかかりません。

⚠️よくあるケアレスミス③

「貸家建付地」と「貸宅地」を混同する

似た言葉すぎて、テキストを読んでいると頭の中で混ざってしまうパターンです。

漢字がよく似ているので、なんとなく覚えていると間違えやすいですね。

👉 覚え方のコツ

- 「貸家」→ 家を貸す → 建付地

- 「貸宅」→ 宅地を貸す → 土地そのものを貸す

「貸家=建物」「貸宅=土地」と、最初の2文字で区別する意識を持つと整理しやすいです。

⚠️よくあるケアレスミス④

評価方法の違いをあいまいにしている

貸家建付地の評価式には「借地権割合×借家権割合×賃貸割合」が使われますが、

貸宅地では「借地権割合」だけを使います。

この区別を理解せず、評価式をごちゃまぜにしてしまう人が多いです。

👉 ワンポイント復習

| 区分 | 評価式の主な要素 | 覚え方 |

|---|---|---|

| 貸宅地 | (1−借地権割合) | 土地を貸すだけ |

| 貸家建付地 | (1−借地権割合×借家権割合×賃貸割合) | 建物も貸しているから複雑! |

🧭まとめ:ケアレスミスを防ぐには

- 問題文中の「名義」に必ず注目しましょう。

- 「貸している」のが土地か建物かを判断しよう。

- 評価式の違いを混同しないように。

- 似た言葉は「貸家=建物」「貸宅=土地」と整理して覚えよう。

まとめ・今回の学び

- 貸家建付地ってなに?

→「自分の土地に自分の建物を建てて、人に貸している土地」 のことです。

→借りている人がいるため、自由に使えず、評価が下がる傾向です。 - 貸宅地とはなにか?

→「自分の土地を、他の人に貸している土地」 のことです。

→自分の土地だけど、土地の上に他人が立てた建物があると自由に使えず、評価が下がる傾向です。 - よくあるケアレスミスについて紹介

→代表例は、貸家建付地と貸宅地の意味の取り違いが多いです。

→問題文中の「名義」に注目することで、問われていることが明確になるはずです。

今回は、相続・事業承継の財産の評価における「宅地の評価」とその意味について学びました。

「貸家建付地」と「貸宅地」の違いが明確になりましたか?

よくあるケアレスミスを確認することで、自分がどのポイントに引っかかっているのかも確認できたと思います。

イメージさえできれば、次に時間をおいて問題を見たとしても、おぼろげながら正解を導けるかもしれません。

理解できるまで反復して学習しましょう‼️

続いて次回予告です。

次回予告:小規模宅地等についての相続税の課税価格の計算の特例

次回は、相続税の学習でも特に重要度が高い「小規模宅地等の特例」について取り上げます。

具体的には、

宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定居住用宅地等に該当する場合、宅地のうち400㎡までを限度面積として、評価額の80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

◯か✗か?

という問題をもとに、

「限度面積は本当に400㎡なのか?」「減額割合は80%で正しいのか?」

といった点を、数字の根拠とともにわかりやすく解説していきます。

“小規模宅地等の特例”は、相続の税額を大きく左右する超重要項目です。

ぜひ次回もお楽しみにしてください。

コメント