「確定拠出年金(iDeCo)」は、老後資金づくりとして注目されている制度ですが、

受け取り方によって税金の扱いが変わる点でつまずく方が非常に多い分野です。

特に今回のテーマである

「個人型年金の老齢給付金を一時金で受け取った場合、それは一時所得になるのか?」

という問題は、FP3級でも頻出でありながら、“なんとなくのイメージ”で間違えやすい典型パターンです。

「一時金で受け取る=一時所得でしょ?」

と考えてしまった方は要注意です。

実はここには、試験でよく狙われる税区分の落とし穴が隠れています。

この記事では、

- 確定拠出年金(iDeCo)の基本的な仕組み

- 老齢給付金の受け取り方(年金・一時金)による違い

- 一時金で受け取ったときの正しい所得区分(退職所得か?一時所得か?)

を、中学生でも理解できるレベルまで噛み砕いて解説します。

「なぜこの問題で間違えるのか?」

「どうすれば今後は迷わず正解できるのか?」

その思考のクセまで含めて整理していきますので、

同じミスを繰り返さないため、本質の理解を一緒に身につけていきましょう。

⭐️この記事を読んで得られる知識は、以下の4点です。

- 個人型年金の老齢給付金とは?

→「自分で積み立てたお金を、老後にもらうお金」です。 - 一時金とはなにか?

→「まとめて一度に受け取るお金」のことです。 - 一時所得ってどういうもの?

→「たまに・一時的に手に入るお金(もうけ)」のことです。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「一時金=一時所得」と思い込む。

→「iDeCo=自分で積み立てたお金=ただの貯金」と考える。

などがあります。

なお、確定拠出年金(iDeCo)は、

「誰が加入できるのか?」という制度の理解と、

「どう受け取ると税金がどうなるのか?」という出口の理解、

この2つをセットで押さえることがとても大切です。

もし「第3号被保険者は加入できない?」という問題でつまずいた方は、

制度の前提部分で引っかかっている可能性があります。

前回の記事では、iDeCoに加入できる人・できない人の違いと、

試験で狙われやすい引っかけポイントを整理しています。

今回の内容とあわせて理解すると、

確定拠出年金の問題が一気に解きやすくなりますので、

ぜひあわせてチェックしてみてください。

前回の記事はこちら

▶【確定拠出年金】第3号被保険者は加入できないは誤り?引っかけポイントを解説_間違いから学ぶFP3級_第13回

今回の分野:個人型年金の老齢給付金

今回の分野はライフプランニングと資金計画分野の企業・個人事業主の年金の範囲です。

特に個人型年金の老齢給付金にフォーカスした内容になっています。

公的年金・税制・確定拠出年金制度(iDeCo)に関する知識を確認していきましょう。

問題文の紹介:老齢給付金の課税対象は?

確定拠出年金の個人型年金の老齢給付金を一時金で受け取った場合、

当該の給付金は、一時所得として所得税の課税対象となります。

◯か✗か?

問われている内容は、

確定拠出年金の税制優遇措置のどの所得控除の対象になるかということです。

つまり、老齢給付金を一時所得として受け取った場合に、

どのような優遇措置があるか理解していれば解けるということになります。

そもそも「一時所得」ってどういうものなんだろう・・・

問題文の意味は、ここで理解しておきましょう。

正解と解説の要点:一時金 ≠ 一時所得

確定拠出年金の個人型年金の老齢給付金を一時金で受け取った場合、

当該の給付金は、一時所得として所得税の課税対象となります。

◯か✗か?

→ 正解:✕(誤り)

正解は✗でした。

一時所得でないということになります。

一時所得と一時金。

名前は似ていますが、その性質が違うようです。

単語の意味も含めて、ポイントの確認をしましょう‼️

✅ポイント解説

- 老齢給付金を一時金として受け取った場合、

課税対象となるのは【退職所得】であり、「一時所得」ではありません。 - iDeCoは私的年金でありながら、税制上の優遇措置があるため、

受け取り時にも特定の課税ルールが適用されます。

以下は老齢給付を一時金で受け取った場合と、年金形式で受け取った場合の違いです。

| 受取形式 | 所得区分 | 税務上のねらい |

|---|---|---|

| 一時金 | 退職所得 | 長期積立の成果として一括受取 → 退職金に準じた税優遇 |

| 年金形式 | 雑所得 | 定期的収入として扱い、他の年金や所得と公平に課税するため |

確定拠出年金(iDeCo)などの老齢給付金を「一括で」受け取る場合、

税法上では長年の積み立て報酬に対する退職金に類する性格を持つとみなされます。

▶ つまり、「長期間にわたり拠出してきた成果を、退職のタイミングでまとめて受け取る」

という性質から、退職所得として扱われるのです。

一方、年金形式で分割して受け取る場合は、「定期的な収入」とみなされ、

公的年金や企業年金と同じく雑所得扱いになります。

▶ これは、所得税法上、定期的・継続的に得られる所得は

雑所得として扱うという原則によるものです。

今回の問題は、

「一時金=一時所得」といった言葉のイメージだけで判断してしまうことで、

間違えやすい典型パターンでした。

実はFP3級では、

このようになんとなくの理解が原因でミスをする問題が非常に多く出題されます。

たとえば…

- 「第1号被保険者=日本人?」と勘違いしてしまう問題

- 「学生納付特例=免除」と思い込んでしまう問題

- 「配偶者がいれば年金は増える?」と混同する問題

- 「4分の3」という数字を感覚で選んでしまう問題

など、今回と同じように

👉 思い込みが正解を遠ざけるパターンです。

以下の記事では、こうした“引っかかりやすいポイント”を

一つひとつ丁寧に整理していますので、あわせてチェックしてみてください。

個人型年金の課税対象について_深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 個人型年金の老齢給付金とは?

→「自分で積み立てたお金を、老後にもらうお金」です。 - 一時金とはなにか?

→「まとめて一度に受け取るお金」のことです。 - 一時所得ってどういうもの?

→「たまに・一時的に手に入るお金(もうけ)」のことです。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「一時金=一時所得」と思い込む。

→「iDeCo=自分で積み立てたお金=ただの貯金」と考える。

などがあります。

個人型年金の老齢給付金とは?

まず結論から言うと、

「自分で積み立てたお金を、老後にもらうお金」です。

もう少しやさしく説明すると

個人型年金(iDeCo)は、

👉「将来のために、自分でコツコツ貯金+運用する仕組み」です。

そして、

👉 60歳以降になったら、そのお金を受け取れるようになります。

このときにもらうお金が、老齢給付金(ろうれいきゅうふきん)です。

イメージで理解しましょう(具体例)

① 若いとき(積立期間)

- 毎月1万円ずつ積み立てる x20年積立

- 投資信託などで運用する

老後に受け取るためにコツコツ増やす期間です。

② 老後(受取期間)

60歳以降になると、①若いときに積み立てていたお金を受け取ることが出来ます。

- 毎月1万円 × 20年積立

- 合計:240万円

- 運用で増えて → 300万円になった

これが、老齢給付金です。

受け取り方は2パターン

ここが試験でよく出ます。

① 一時金でもらう

👉 まとめてドンともらう(300万円を一気に)

② 年金でもらう

👉 分割して少しずつもらう(毎年30万円など)

よくある勘違い

👉「ただの貯金の引き出しでしょ?」

と思いがちですが違います。

これはあくまで

👉 “年金制度として受け取るお金”

なので、税金のルールも特別扱いになります。

老齢給付金_まとめ

以下のとおり、まとめました。

おさらいしておきましょう。

- 個人型年金(iDeCo)=自分で作る年金

- 老齢給付金=その年金を老後にもらうお金

- 受け取り方は「一時金」か「年金」

一時金とはなにか?

まず結論です。

👉「まとめて一度に受け取るお金」のことです。

もう少しやさしく説明すると

お金の受け取り方には、大きく2つあります。

ケース①:コツコツ受け取る(分割)_年金形式

👉 毎月・毎年もらう

毎年30万円ずつ10年間もらう → 合計300万円

ケース②:一気にもらう_一時金

👉 まとめてドンともらう

最初に300万円を一括でもらう → これが「一時金」

身近な具体例

● 退職金

会社を辞めたときに

👉 まとめて500万円もらう

これも

👉 一時金

● iDeCo(確定拠出年金)

老後に

👉 300万円を一気にもらう

これも

👉 一時金

よくある勘違い

ここが試験のひっかけポイントです。

👉「一時金=一時所得」ではありません。

名前が似ているので間違えやすいですが、

- 一時金 → 受け取り方の話

- 一時所得 → 税金の種類の話

👉 まったく別物です。

一時金_まとめ

以下は一時金のまとめです。

確実に押さえておきましょう。

- 一時金とは「まとめて一度に受け取るお金」

- 分割でもらうのは「年金形式」

- 「一時金」と「一時所得」は別物(超重要)

一時所得ってどういうもの?

結論から申し上げると、

👉「たまに・一時的に手に入るお金(もうけ)」のことです。

もう少しやさしく説明すると

普段のお給料のように

👉 毎月もらうお金ではなくて

👉 たまたま発生したラッキーなお金

これが「一時所得」です。

イメージで理解しましょう

● 定期的なお金(例)

- 給料

- 年金

👉 これは一時所得ではありません。

● たまたま入るお金

- 宝くじが当たった

- 懸賞で賞金をもらった

- 保険の満期金をもらった

👉 こういうお金が「一時所得」です。

ポイントはここ

一時所得の特徴は3つです。

① 一時的(毎回じゃない)

② 労働の対価じゃない(働いてもらったお金じゃない)

③ たまたま得た利益

この3つがそろうと「一時所得」になりやすいです。

一時所得_まとめ

一時所得の特徴は、以下の通り。

- 一時所得 = たまたま得た臨時のもうけ

- 具体例:宝くじ・懸賞・保険満期金など

- 「一時金」とは別の概念(ここが試験の落とし穴)

しっかり、覚えて試験対策しましょう。

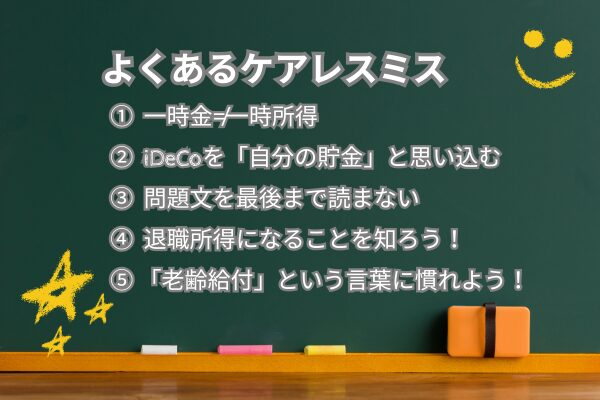

よくあるケアレスミスを紹介‼️

ミス①:「一時金 = 一時所得」と思い込む

👉 これが一番多いミスです。

- 一時金 → 受け取り方

- 一時所得 → 税金の種類

なのに、

👉「名前が同じ“一時”だから同じでしょ」と考えてしまう。

✔ なぜ間違えるのか?

人は「言葉のイメージ」で判断してしまうからです。

👉 一時的にもらう=一時所得っぽい

しかし、これは完全に別物です。

混同しないように注意しましょう。

ミス②:「iDeCo=自分で積み立てたお金=ただの貯金」と考える

✔ 間違いの流れ

- 自分で積み立てたお金

→ ただの貯金の引き出し

→ なんか臨時収入っぽい

→ 一時所得?

👉 この思考がズレています。

✔ 正しい考え方

iDeCoは

👉 「年金制度の一部」

なので、税金も年金ルールで扱われます。

(=退職所得など)

ミス③:「“一時金”という言葉に引っ張られて問題文を最後まで読まない」

✔ ありがちなパターン

問題文を見た瞬間に

👉「一時金」→ 一時所得!

と即決してしまう

✔ しかし本当は

この問題の論点は

👉 「所得区分(退職所得か?一時所得か?)」

最後まで読まないと判断できません。

焦らず読み込んで、回答しましょう。

ミス④:「退職所得になるケースを知らない」

✔ ありがちな間違った知識

- 退職所得=退職金だけ

と思っている

✔ 実際は

👉 iDeCoの一時金も「退職所得」扱いになります。

この知識がないと消去法も使えず、

なんとなくで一時所得を選びがちです。

ミス⑤:「“老齢給付金”という言葉にビビって本質を見失う」

✔ ありがちな反応

👉「なんか難しい言葉きた…」

→ 冷静に考えられなくなる。

✔ 本質はシンプル

👉「老後にもらうお金」=年金

👉 年金っぽいなら

→ 一時所得ではなさそう、と考えられます。

よくあるケアレスミス_まとめ

この問題のミスはすべて

「言葉のイメージで判断してしまうこと」

に集約されます。

最後に一番大事なポイントです。

問題を見たら必ずこう考えましょう。

- これは「受け取り方」の話か?

- それとも「税金の種類」の話か?

この切り分けができれば、一気に正解に近づきます。

老齢給付金と一時金/一時所得について_まとめ・今回の学び

- 個人型年金の老齢給付金とは?

→「自分で積み立てたお金を、老後にもらうお金」です。

→受け取り方は2パターン

一時金で(まとめて)受け取る。

年金形式で受ける。 - 一時金とはなにか?

→「まとめて一度に受け取るお金」のことです。

→一時所得とは全くの別物。 - 一時所得ってどういうもの?

→「たまに・一時的に手に入るお金(もうけ)」のことです。

具体例として、宝くじや保険の満期金などが該当します。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「一時金=一時所得」と思い込む。

→「iDeCo=自分で積み立てたお金=ただの貯金」と考える。

などがあります。

ここまでの内容をしっかり理解できていれば、今回の問題はもう迷うことはありません。

今回のポイントはとてもシンプルで、

👉 「一時金」と「一時所得」をきちんと切り分けられるかどうかでした。

名前が似ているため、どうしても

「一時金で受け取る=一時所得っぽい」と感じてしまいますが、

実際にはまったく別の話です。

- 一時金 → お金の受け取り方

- 一時所得 → 税金の分類(所得区分)

この違いを意識できるだけで、今回のような問題は一気に解きやすくなります。

また、iDeCoは「ただの貯金」ではなく、

👉 年金制度の一部として扱われる仕組みです。

そのため、税金のルールも特別な扱いになる点が重要です。

試験では、「言葉のイメージ」で判断させようとする問題が多く出題されます。

だからこそ、

👉 「これは何の話か?(受け取り方か?税金か?)」と一度立ち止まって考えるクセ

をつけることが、ケアレスミスを防ぐ一番の近道です。

この視点を持っておけば、

同じような引っかけ問題にも対応できるようになります。

ぜひ意識してみてください。

次回予告:保険契約者保護機構による補償の対象とは?

次回からはライフプランニング分野からリスク管理分野へシフトします。

保険契約に関する「もしもの備え」——加入している保険会社が経営破綻した場合、

契約者が保護される仕組みとして「保険契約者保護機構」があります。

しかし、すべての保険契約が補償対象とは限りません。

特に「少額短期保険業者」が提供する保険については、補償の対象外となることも…。

次回の記事はこちら

▶【少額短期保険】「保護機構の対象外」を見抜ける?思い込みでミスする典型パターンを解説!_間違いから学ぶFP3級_第15回

次回は、【少額短期保険業者の補償制度の有無】について、

正誤問題を通じて詳しく解説します。

お楽しみに‼️

コメント