もし、あなたが毎月コツコツ保険料を払い続けていた保険会社が、

ある日突然つぶれてしまったら――。

「払ったお金はどうなるの?」

「保険はなかったことになるの?」

そんな不安を感じたことはありませんか?

実は、そういった事態に備えた仕組みが存在します。

それが 「生命保険契約者保護機構」 です。

FP3級の試験でも、この保護機構に関する問題はよく出題されます。

しかも、選択肢に並ぶ難しそうな用語に引っ張られて、

うっかり間違えてしまうケアレスミスが多い問題です。

今回はこの問題を題材に、制度の仕組みをしっかり理解していきましょう!

⭐️この記事を読んで得られる知識は、以下の3点です。

- 生命保険契約者保護機構ってどんな仕組み?

→保険会社が破綻しても、契約者を守るための「助け合いの制度」です。 - 実際保険会社が破綻したら、どうやって補償される?

→補償までのステップを紹介。

契約者は基本的に特別な手続きは不要です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→選択肢の用語に惑わされて「既払込保険料」や「死亡保険金額」を選んでしまう。→90%という数字の理由を知らずに勘で答えてしまう。

などがあります。

今回のテーマである「生命保険契約者保護機構」は、

前回(第15回)で学んだ少額短期保険の保護機構と深く関わっています。

「少額短期保険は保護機構の対象外」というポイントを押さえたうえで、

今回の「通常の生命保険はどこまで補償されるのか」を学ぶと、理解がぐっと深まります。

まだ前回の記事を読んでいない方は、先にこちらをチェックしておくことをおすすめします!

前回の記事はこちら

▶︎【少額短期保険】「保護機構の対象外」を見抜ける?思い込みでミスする典型パターンを解説!_間違いから学ぶFP3級_第15回

今回の分野:リスク管理(保険制度と契約者保護)

今回のテーマは、FP3級の「リスク管理」分野に出てくる 保険契約者保護制度についてです。

生命保険は、万が一に備えた大切な制度です。

でも、その保険会社自体がつぶれてしまったら?

そこをカバーする仕組みについて学びます。

問題文の紹介:どのように補償される?

国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償について、以下の空欄に当てはまる組み合わせはどれか?

・高予定利率契約を除き、【□1】の【■2】まで補償される。

□1と■2に入る語句は何か?

- □1:死亡保険金額 ■2:70%

- □1:既払込保険料相当額 ■2:80%

- □1:責任準備金等 ■2:90%

【□1】の選択肢に「死亡保険金額」「既払込保険料相当額」「責任準備金等」と、

聞き慣れない言葉がズラリと並んでいて、正直かなり拒絶反応が出ました💦

【■2】の数字も70・80・90と並んでいるので、なおさら迷いやすい問題です。

しっかり制度の成り立ちを理解して、

余裕を持って回答したいですね。

とりあえず正解を見てみましょう。

正解と解説の要点:補償は「責任準備金」で賄われる

国内で事業を行う生命保険会社が破綻した場合、生命保険契約者保護機構による補償について、以下の空欄に当てはまる組み合わせはどれか?

・高予定利率契約を除き、【□1】の【■2】まで補償される。

□1と■2に入る語句は何か?

- □1:死亡保険金額 ■2:70%

- □1:既払込保険料相当額 ■2:80%

- □1:責任準備金等 ■2:90% ⇐正解

正解は3番でした。

正解がどれなのかはわかりましたが、今回の問題に出てきた用語の意味が、

今ひとつ理解できていません。

✅️ポイント解説

- 補償の対象となる保険契約に対しては、責任準備金の90%まで補償される仕組みとなっています。

- ただし、高予定利率で契約された商品については補償割合が変動する可能性があるため、注意が必要です。

解説を見ても、正直良くわかりません。

もう少しわかり易い言葉に噛み砕いてみましょう。

今回の内容と合わせて読むと理解が深まる記事をご紹介します。

【少額短期保険】第15回

今回の「生命保険契約者保護機構」を理解するうえで、

まず押さえておきたいのが「保護機構の対象外になる保険」です。

少額短期保険がなぜ対象外なのかを知っておくと、今回の内容がより整理されます。

セットで読むことをおすすめします!

【付加保険料】第17回

今回は「保険会社が破綻したときの補償の仕組み」を学びました。

次のステップとして、「そもそも保険料はどのような内訳で成り立っているのか」を知っておくと、リスク管理分野の理解がさらに深まります。

保険の仕組みをもう一歩掘り下げたい方は、

ぜひご覧ください!

【地震保険の補償割合】第24回

「補償には上限がある」という考え方は、今回の90%補償と共通しています。

地震保険における「30〜50%」という補償割合のルールも、同じ視点で理解できます。

「なぜ100%じゃないの?」という疑問をお持ちの方に特におすすめです!

生命保険契約者保護機構について_深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 生命保険契約者保護機構とは?

→ 保険会社が破綻しても契約者を守る「助け合いの制度」。

国内の全生命保険会社が加入しています。 - 補償の上限は?

→ 責任準備金等の90%まで。

100%ではない理由にも注目です。 - 破綻から補償までの流れは?

→ 金融庁の介入

→機構の登場

→契約移転or機構による運営

→補償確定

→通知

という順番で進みます。

生命保険契約者保護機構ってどんな仕組み?

まず「生命保険」のおさらいから。

生命保険とは、

毎月少しずつお金(保険料)を保険会社に払っておくことで、

病気になったり亡くなったりしたときに、まとまったお金(保険金)を受け取れる仕組みです。

たとえば、

- お父さんが毎月1万円の保険料を払っている

- もしお父さんが亡くなったら、家族に1,000万円が支払われる

という契約をイメージしてください。

でも…保険会社がつぶれたら?

ある日突然、その保険会社が倒産してしまったとしたら、どうなるでしょうか?

「会社がなくなったので、保険金は払えません!」

……そうなったら、家族はとても困りますよね。

毎月コツコツ払い続けてきたのに、

いざというときにお金が受け取れない。

これは大問題です。

大問題なんですよ‼️

そこで登場するのが「生命保険契約者保護機構」!

生命保険契約者保護機構とは、一言でいうと、

🏢「保険会社がつぶれても、保険に入っていた人が困らないように助けてくれる団体」

です。

国内で営業しているすべての生命保険会社が、

この機構に加入してお金を出し合っています。

万が一どこかの保険会社がつぶれたとき、

そのお金を使って契約者への保険金支払いをサポートしてくれる仕組みです。

🍀給食の助け合いで例えると…

クラスの給食係さんがケガで急に休んでしまった。

そのままだと、そのクラスだけ給食が来ない!→ 他のクラスの係の子たちが手伝って、みんなに給食が届くようにしてくれた。

これと同様にある保険会社がつぶれても、

他の保険会社たちが出し合ったお金でカバーしてくれるのが、この機構の役割です。

補償される金額には上限があります

ただし、つぶれた保険会社の契約すべてが100%カバーされるわけではありません。

補償されるのは、責任準備金等の90%までです。

責任準備金とは?

保険会社が「将来、保険金を払えるように」と積み立てているお金のこと。学校でいえば、文化祭の予算として事前に積み立てておくクラスのお金、

みたいなイメージです。

つまり、保険会社がつぶれても

「積み立てていたお金の90%分は守りますよ」ということです。

なぜ100%じゃなくて90%なの?

3つの理由があります。

① 「どうせ守られるから」という油断を防ぐため

100%補償だと、「どんな会社でも大丈夫」と思って適当に選んでしまう人が増えてしまいます。10%のリスクを残すことで、みんなが慎重に保険会社を選ぶようになります。

② 他の保険会社の負担が重くなりすぎるため

補償のお金は他の保険会社が出し合っています。

100%にすると負担が大きすぎて、今度はその会社が危なくなってしまうかもしれません。

③ 保険にもリスクがあると知ってもらうため

保険も「絶対に安全」ではありません。

選ぶときにきちんと会社の信頼性を確かめてほしいという意味も込められています。

生命保険契約者保護機構ってどんな仕組み?_まとめ

| ポイント | 内容 |

|---|---|

| 何をする機構? | 保険会社が破綻したとき、 契約者を守る |

| 誰が運営している? | 国内の生命保険会社全社が出資して運営 |

| どのくらい補償される? | 責任準備金等の90%まで |

| 100%じゃない理由 | 油断防止・負担軽減・リスク意識のため |

身近なお金の話として、ぜひ頭の片隅に置いておいてください!

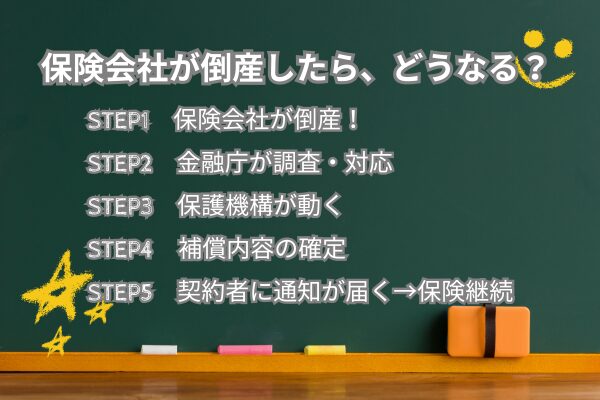

保険会社が破綻したら、実際どうなるの?

保険会社が破綻してから、

補償されるまでの流れを順番に見ていきましょう。

STEP 1:保険会社が「もう無理です」となる

ある日、A生命保険会社が経営不振に陥り、破綻してしまいました。

破綻(はたん)とは?

会社のお金が足りなくなって、事業を続けられなくなること。学校でいえば、文化祭の予算が底をついて、イベントを続けられなくなった状態です。

STEP 2:金融庁が動く

保険会社が破綻すると、国の機関である金融庁が動き出します。

金融庁は、

- 破綻した保険会社の財産を調査する

- 契約者への影響を最小限にする方法を検討する

という役割を担います。

金融庁とは?

お金に関わる会社(銀行・保険・証券など)を監督・管理する国の機関です。学校でいえば、クラスのトラブルを公平に解決してくれる

「生徒指導の先生」のようなイメージです。

STEP 3:生命保険契約者保護機構が登場

金融庁からの要請を受けて、生命保険契約者保護機構が動き出します。

この機構がとる方法は、主に2つです。

方法① 他の保険会社に契約を引き継いでもらう(契約移転)

破綻した保険会社の契約を、元気な別の保険会社に丸ごと引き継いでもらいます。

🍀 給食の例えで言うと…

A組の給食係がいなくなってしまったので、

B組の給食係さんがA組の分もまとめて担当してくれることになった、

というイメージです。

この場合、契約者は手続きなしで保険が継続されます。

ただし、引き継ぎの際に保険の内容が一部変更される場合があります。

方法② 機構自身が保険会社を一時的に運営する

引き継いでくれる保険会社がすぐに見つからない場合、

機構が自ら保険会社を管理・運営して、契約者への対応を続けます。

🍀 給食の例えで言うと…

引き受けてくれるクラスが見つかるまでの間、

学校の先生たちが直接給食の配給をしてくれる、というイメージです。

STEP 4:補償の内容が決まる

引き継ぎが完了すると、補償の内容が確定します。

ここで登場するのが「責任準備金等の90%」というルールです。

具体例で見てみましょう

Aさんは、A生命保険会社に加入していました。

A生命保険会社が積み立てていた責任準備金は、Aさんの契約分として100万円でした。 破綻後、Aさんに対して補償されるのは、その90%=90万円分です。

つまり、保険の保障内容が10%分目減りする可能性があります。

| 破綻前 | 破綻後(補償後) |

|---|---|

| 死亡保険金:1,000万円 | 死亡保険金:約900万円に変更される可能性あり |

| 毎月の保険料:1万円 | 保険料が変更される可能性あり |

STEP 5:契約者に通知が届く

引き継ぎ先の保険会社や機構から、契約者に対して書面で通知が届きます。

通知の内容としては、

- 契約がどこに引き継がれたか

- 保険の内容に変更があるか

- 今後の手続きについて

などが記載されています。契約者は基本的に指示に従うだけでOKです。

実際にあった破綻の例

日本でも過去に保険会社の破綻は起きています。

1997年〜2001年にかけて、日産生命・東邦生命・大正生命など複数の生命保険会社が相次いで破綻しました。このときも機構が機能し、多くの契約者の保険が他社に引き継がれました。

実際どうなるか_STEPまとめ

契約者がやるべきことは?

実は、基本的に特別な手続きは不要です。

ただし、以下の点だけ注意しておきましょう。

- 通知が届いたら必ず内容を確認する

- 保険内容に変更がある場合は、新しい契約内容を把握しておく

- 不安なことは、引き継ぎ先の保険会社や機構に問い合わせる

万が一のときも、

こうした仕組みが働いていると知っておくだけで、

少し安心できますね!

よくあるケアレスミスを紹介‼️

今回の問題文(責任準備金等の90%)で、間違えやすいパターンをまとめました。

ミス① :「既払込保険料相当額」を選んでしまう

なぜ間違えるの?

「自分がこれまで払ってきたお金が守られる」というイメージが強いため、

①を選んでしまいがちです。

「払った分は戻ってくるはず」という直感が、正解から遠ざけてしまいます。

正しい考え方

補償の基準は「自分が払った金額」ではなく、

保険会社が積み立てていたお金(責任準備金) です。

この2つは全く別の概念なので、

しっかり区別しておきましょう。

ミス② :「死亡保険金額」を選んでしまう

なぜ間違えるの?

「死亡保険金」という言葉はなじみがあり、

なんとなく正解っぽく見えてしまいます。

また、「保険会社が破綻=死亡保険金が払われなくなる問題」

と連想してしまうことも原因のひとつです。

正しい考え方

死亡保険金額は「亡くなったときにもらえる金額」のことであり、

補償の計算基準ではありません。

補償の基準はあくまで「責任準備金等」です。

ミス③: パーセンテージを勘で選んでしまう

なぜ間違えるの?

70・80・90%と3つ並んでいると、

根拠なく「なんとなく真ん中の80%かな?」と選んでしまう人がいます。

また「100%じゃないなら、一番低い70%かも」と考えてしまうパターンも見られます。

正しい考え方

「責任準備金等の90%」とセットで丸ごと覚えてしまいましょう。

数字だけ単独で覚えようとすると混乱しやすいので、

必ずセットで記憶するのがコツです。

ミス④ :「高予定利率契約を除き」を読み飛ばしてしまう

なぜ間違えるの?

問題文の冒頭に書かれている「高予定利率契約を除き」という一文を、

さらっと読み飛ばしてしまうケースです。

FP3級の試験では、こういった一言の条件が正誤を分けることがよくあります。

正しい考え方

高予定利率契約については、90%よりさらに補償割合が下がる可能性があります。

問題文に「高予定利率契約」という言葉が出てきたら、

「例外あり」と頭に入れておきましょう。

ミス⑤ :少額短期保険と混同してしまう

なぜ間違えるの?

前回(第15回)で学んだ「少額短期保険は保護機構の対象外」

という知識と混同してしまうパターンです。

「保護機構って、確か対象外があったよな…」と記憶が曖昧になり、

今回の問題も「対象外なのでは?」と誤った判断をしてしまいます。

正しい考え方

- 少額短期保険:保護機構の対象外

- 通常の生命保険:保護機構の対象(責任準備金等の90%まで補償)

この2つをしっかり区別して整理しておきましょう。

よくあるケアレスミス_まとめ

| ミスのパターン | 対処法 |

|---|---|

| ① 既払込保険料を選ぶ | 補償基準は「責任準備金等」と覚える |

| ② 死亡保険金額を選ぶ | 計算基準と受取金額は別物と意識する |

| ③ %を勘で選ぶ | 「責任準備金等×90%」とセットで覚える |

| ④ 条件文を読み飛ばす | 問題文は最初から丁寧に読む習慣をつける |

| ⑤ 少額短期保険と混同 | 対象・対象外の区別を整理して覚える |

どのミスも「知識不足」というより、

思い込みや読み飛ばしが原因になっているのが特徴です。

問題文をゆっくり丁寧に読む習慣をつけるだけで、

グッと正解率が上がりますよ!

まとめ・今回の学び:保険自体にも保険があることを知ろう

今回学んだことを振り返りましょう📝

- 生命保険契約者保護機構ってどんな仕組み?

→保険会社が破綻しても、契約者を守るための「助け合いの制度」です。

国内全生命保険会社が加入しています。 - 補償の上限は責任準備金等の90%。

「既払込保険料」でも「死亡保険金額」でもない点が試験の頻出ポイントです。 - 万が一のときも、契約者は基本的に手続き不要。

通知が届いたら内容を確認するだけでOKです。

今回は「生命保険契約者保護機構」について、問題文を題材に深掘りしました。

「保険会社がつぶれたら?」というのは、普段あまり考えたくないテーマかもしれません。

でも、こういった万が一の仕組みを知っておくことが、

FPとしての知識の厚みにつながります。

試験対策としては、

「責任準備金等の90%」という組み合わせをセットで覚えることがいちばんの近道です。

用語の意味を一つひとつ丁寧に理解しておくと、選択肢に惑わされることもなくなりますよ。

また、前回(第15回)の「少額短期保険は保護機構の対象外」

という知識と合わせて整理しておくと、より確実に得点できます。

このブログでは、こうしたつまずきやすい知識をひとつずつ自分の言葉で解説していきます。

参考になれば幸いです。

次回は「付加保険料の仕組みと計算方法」について解説します。

老後資金の準備に役立つ知識なので、ぜひ一緒に学んでいきましょう!

次回予告:付加保険料は、どう計算される?

「生命保険の保険料って、どうやって決まるの?」

毎月支払っている保険料の中には、実は2種類のお金が混ざっています。

そのひとつが「付加保険料」。

これは「予定死亡率」でも「予定利率」でもなく、ある別の指標で計算されます。

次回は、保険料の構造と付加保険料の正しい理解について、わかりやすく解説します!

次回の記事はこちら

▶【付加保険料】「予定死亡率・予定利率」と混同してない?保険料の構成を正しく理解しよう!_間違いから学ぶFP3級_第17回

保険料の中身を知ると、保険選びの目も変わりますよ!

お楽しみに‼️

コメント