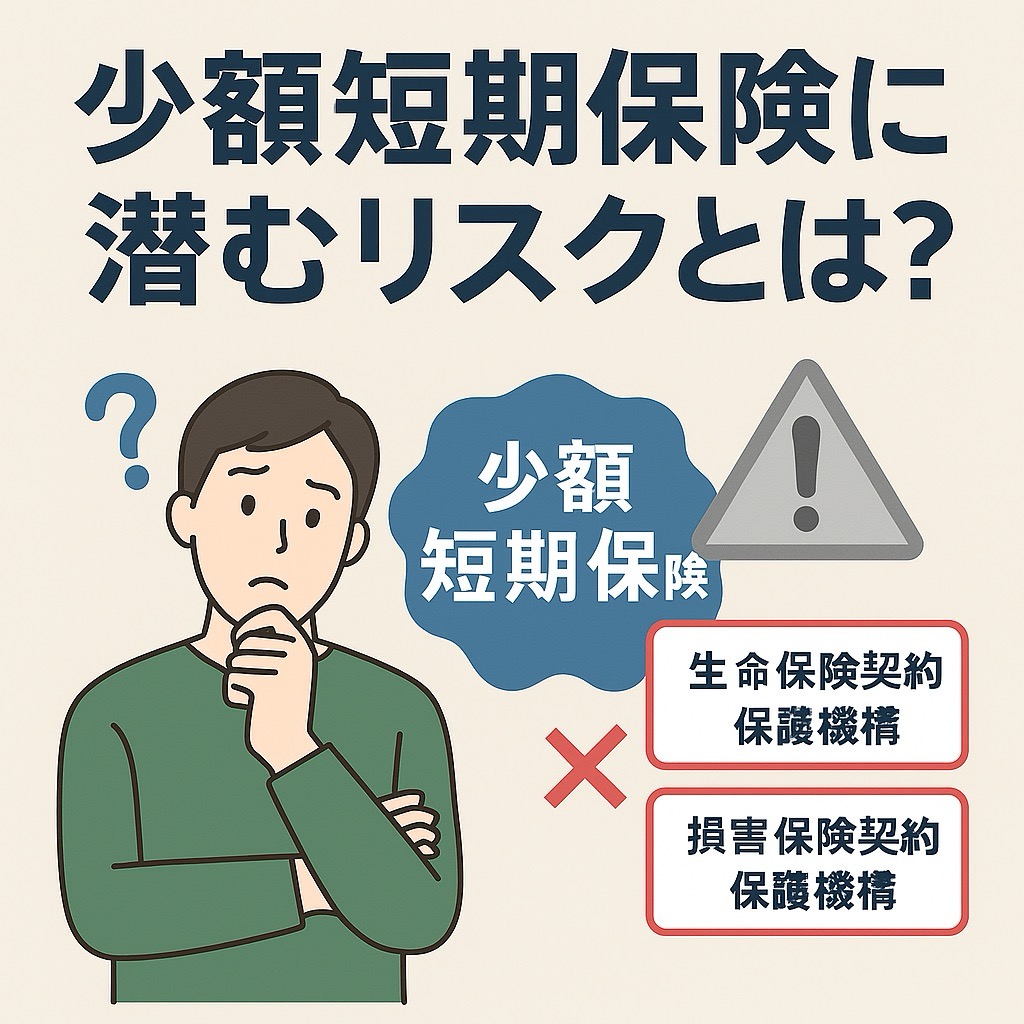

万が一の備えとして加入する保険ですが、その保険が「補償されない」としたらどうしますか?

実は、少額短期保険には他の保険とは違う重要なポイントがあるのです。

今回は、その補償制度について正しい知識を深掘りします!

今回の分野:

今回紹介する問題文の対象範囲は、リスク管理分野の保険の基本(契約者の保護について)です。

問題文の紹介:

少額短期保険は、生命保険契約者保護機構および損害保険契約者保護機構による補償の対象とならない。

◯か✗か?

FPの勉強をするまでは、出会ったことのない長い単語が3つもあります。

3つとも細かく分解すれば、なんとなく意味はわかりますが、実際にはどういう内容なのでしょうか。

■少額/短期/保険 :小さな金額で短い期間の保険であることがわかります。

■生命保険/契約者/保護機構:生命保険の契約者を保護する機構であることがわかります。

■損害保険/契約者/保護機構:損害保険の契約者を保護する機構であることがわかります。

3つの単語のイメージがついたので、「短期保険は保護の対象か?」というところまで分解できました。

では、これが正しい文章なのか、正解を見てみましょう。

正解と解説の要点:

少額短期保険は、生命保険契約者保護機構および損害保険契約者保護機構による補償の対象とならない。

◯か✗か? 正解:◯(正しい)

✅️ポイント解説

- 少額短期保険業者は、生命保険契約者保護機構および損害保険契約者保護機構のいずれにも加入義務がありません。

- よって、その契約が無効化されたり、会社が破綻した場合でも、保護機構からの補償は一切ありません。

深掘り考察!!:

少額短期保険とは?

少額短期保険とは、名前の通り、「保険金額が少額」かつ「期間が短期(1年以内)」で設定された、比較的手軽に加入できる保険商品です。

主に生活に身近なリスクに備えることを目的としています。

- 保険期間が1年以内(例外あり)、保険金額も少額(死亡保険は300万円以下など)であることが特徴。

- ペット保険や家財保険、日常的な事故を対象とする保険など、ニッチなニーズに応えるものが多い。

🏠 具体例①:家財保険(借家向け)

- 対象:賃貸住宅の入居者

- 内容:火災や水漏れによる家財の損害を補償

- 保険金額:例えば、家財補償が100万円・個人賠償責任補償が1,000万円など

- 保険料:月々数百円〜1,000円前後で加入可能

- 少額短期保険会社:リビン少額短期保険 など

🔍 ポイント:一般の火災保険より安価で、簡単なネット申し込みで完了する。

🐶 具体例②:ペット保険

- 対象:犬・猫などのペット

- 内容:通院や手術、入院時の動物病院費用を一部補償

- 保険金額:年間30万円以内などの上限付き

- 保険料:月額1,000〜3,000円程度

- 少額短期保険会社:日本ペット少額短期保険 など

🔍 ポイント:一般の損保会社のペット保険と違い、補償範囲は狭いが加入条件は緩い。

🏢 具体例③:賃貸住宅の入居者向け保険(孤独死対応など)

- 内容:入居者の死亡時の原状回復費用、遺品整理費用などをカバー

- 保険金額:数十万円〜200万円程度

- 特徴:近年ニーズが高まり、高齢者の入居支援として導入が進む

🔍 ポイント:少額短期保険が得意とする「特定ニーズ対応型」の好例。

☂️ 総まとめ:少額短期保険の特徴と注意点

| 特徴 | 内容 |

|---|---|

| 加入しやすさ | ネットや不動産契約時に簡単に加入可能 |

| 保障の範囲 | 特定リスクに限定される(例:火災のみ、通院のみ など) |

| 保険期間と金額 | 保険期間は原則1年以内、保険金額は少額(死亡保険なら300万円以下) |

| 補償の不在 | 生命保険契約者保護機構・損害保険契約者保護機構の補償対象外! |

| 契約時の確認事項 | 会社の健全性・支払実績・クチコミも事前に確認するのが望ましい |

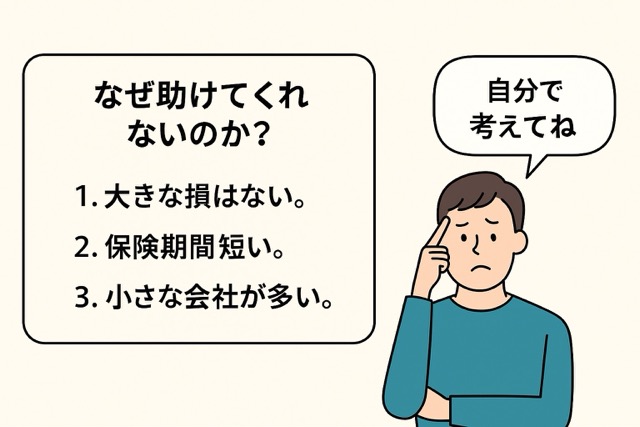

なぜ保護機構の対象外?≒🤔なんで助けてくれないの?

- 保険規模が小さい分、破綻時の補償コストを賄う仕組みがそもそも整備されていません。

- 保険加入者自身が、契約前にリスクを十分に把握することが前提とされています。

・・・上記のように、説明していて思ったんですけど、ちょっと固っ苦しい表現なのでもう少し砕けた、わかり易い言葉で説明してみます。

理由はカンタンに言うと、こんな感じ:

- 💰もともと保険金が少ない。=大きな損はない。

- 📏期間が短い。=長くお金を預けるわけじゃない。

- 🧱小さな会社が多くて、国の大きなしくみに入るのがむずかしい。

だから国は、

「この保険に入る人は、自分でちゃんと考えてね」

という立場をとっています。

💡わかりやすくまとめると…

| 内容 | ふつうの保険 | 少額短期保険 |

|---|---|---|

| もらえる保険金 | 多いことが多い | 少ない |

| 保険の長さ | 10年・20年など長い | 1年など短い |

| 国の補償(ほご) | あり(会社がつぶれても少しは戻る) | なし(つぶれたらそのまま) |

まとめ・今回の学び:📝注意して使うことが大事!

少額短期保険は、

- 保険料(毎月はらうお金)が安くて入りやすいけど

- いざというときに保険会社がつぶれたら、何ももらえなくなることも…

だから、入る前に:

- 信頼できる会社か?

- 自分に合った保険か?

- 他の保険と合わせて使うか?

をよく考えることが大切です!

次回予告:「保険会社が倒産しても安心? 生命保険契約者保護機構の補償内容を徹底解説!」

生命保険は、万一のときに家族の生活を支える大切な備え。

でも、もし契約している保険会社が倒産してしまったら…?

そんな“まさか”の事態に対応するのが「生命保険契約者保護機構」です。

次回は、この制度がどのように私たちの保険を守ってくれるのか、具体的な補償内容をわかりやすく紹介します。

「補償の範囲は?」「どのくらい補償されるの?」

気になる疑問にお答えしますので、お楽しみに!

コメント