国債や地方債といった「特定公社債」から受け取る利子は、私たちが払う所得税の対象になるのでしょうか?

「総合課税」と「分離課税」という言葉を聞くと難しそうに感じますが、実はルールはシンプルです。

今回は、FP試験でもよく出題されるこのテーマをわかりやすく解説します。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 特定公社債って何?

→国や地方自治体、政府系機関が発行する債券 - 総合課税と分離課税とはどういうモノ?その違いは?

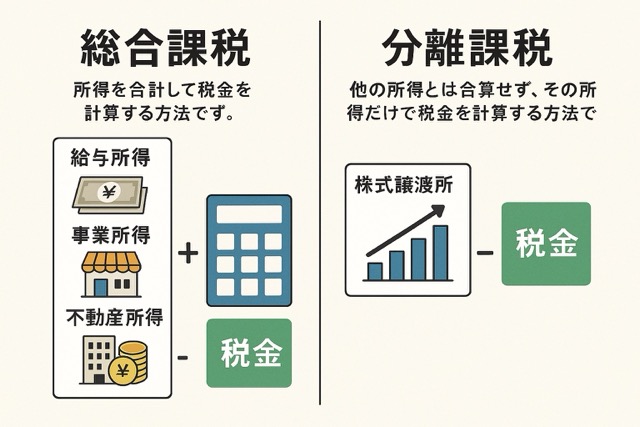

→総合課税:所得を合計して税金を計算する方法

分離課税:他の所得とは合算せず、その所得だけで税金を計算する方法 - 源泉徴収で納税が完結するメリット

→税金の計算や納付は自動的に完了します。手間がかかりません。

## 📘 今回の分野:タックスプランニング/所得の10分類と計算

今回学ぶ範囲は、タックスプランニング/所得の10分類と計算における利子所得についてです。

利子所得とは、預貯金や公社債の利子等による所得をいいます。

利子所得は「経費がかからない」とされ、収入金額がそのまま利子所得の金額となります。

収入金額=利子所得

❓️ 問題文の紹介

所得税において、国債や地方債などの特定公社債の利子は、総合課税の対象となる?

【この記述は○か×か?】

この問題を最初に解いたとき、総合課税がどのようなものかわかっていませんでした。

また総合課税以外の課税方式についてもしっかりと把握できていませんでした。

今回、この問題を間違ったことはチャンスです‼️

二度と間違えないように、一つ一つの用語をしっかりと理解していきましょう😁

✅ 正解と解説の要点

所得税において、国債や地方債などの特定公社債の利子は、総合課税の対象となる?

【この記述は○か×か?】 → 正解:×

正解は×(総合課税の対象ではない)でした。

まずは問題文のポイントを押さえましょう。

そして、意味をはっきりと理解できていない用語についても確認します。

✅️ポイント解説

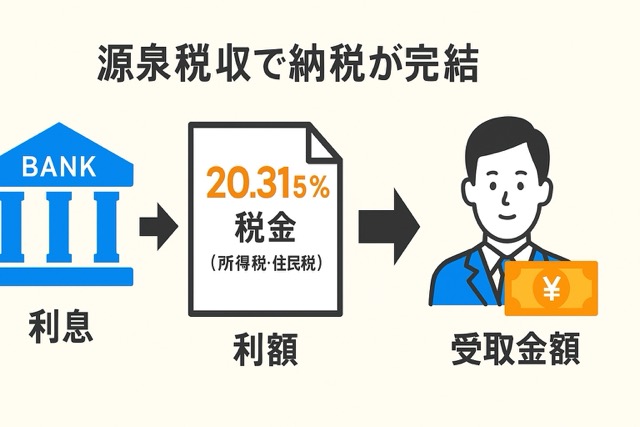

国債・地方債・特定公社債の利子は、原則として「源泉分離課税」です。

つまり、銀行などが利子から20.315%(所得税+住民税+復興特別所得税)を天引きして納税が完了します。

総合課税のように、他の所得と合算して確定申告する必要はありません。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 特定公社債って何?

→国や地方自治体、政府系機関が発行する債券 - 総合課税と分離課税とはどういうモノ?その違いは?

→総合課税:所得を合計して税金を計算する方法

分離課税:他の所得とは合算せず、その所得だけで税金を計算する方法 - 源泉徴収で納税が完結するメリット

→税金の計算や納付は自動的に完了します。手間がかかりません。

特定公社債って何?

特定公社債は、国や地方自治体、政府系機関が発行する債券で、一般的に信用度が高く、元本が安全とされる金融商品です。

具体的には以下のものが該当します。

特定公社債の例

- 国債(こくさい)

国が発行する債券。日本国が発行するため、元本割れのリスクはほぼありません。 - 地方債(ちほうさい)

都道府県や市区町村が資金調達のために発行する債券。 - 政府保証債(せいふほしょうさい)

政府が元本や利息の支払いを保証する債券。 - 公募地方債(公社債)

公的機関が広く一般投資家から資金を集めるために発行する債券。

特定公社債の課税方法

特定公社債の利子は、源泉分離課税です。

つまり、銀行や証券会社が利息に対して20.315%(所得税15.315%+住民税5%)を差し引き、納税が自動的に完了します。

特定公社債と一般公社債の違い

- 特定公社債:国や自治体などの公的機関が発行するもの。信用度が高い。

- 一般公社債:民間企業(会社)が発行する社債など。リスクは発行会社の信用力に依存。

FP試験でのチェックポイント

- 「国債や地方債の利子は総合課税?」→ ×(源泉分離課税)

- 元本割れのリスクがほとんどないが、利回りは低め。

例え話でイメージするなら

特定公社債は「国や自治体が保証する“超安全な借用書”」のようなものです。

友人A(民間企業)から借用書をもらうより、国や市役所からもらう借用書の方が安全ですよね。これが特定公社債のイメージです。

総合課税と分離課税とはどういうモノ?その違いは?

総合課税とは?

所得を合計して税金を計算する方法です。

たとえば、給与・事業・不動産・雑所得など、複数の所得がある場合は、これらを合計(総合)して税率をかけます。

- 税率:所得が多いほど高い税率がかかる(累進課税)。

例:所得が195万円以下なら5%、330万円以下なら10%、…最大45%まで上がる。 - 対象となる主な所得:給与所得、事業所得、不動産所得、雑所得(年金など)。

イメージ例

給与300万円 + 不動産収入100万円 = 400万円の合計所得に対して、累進課税の税率を適用する。

分離課税とは?

他の所得とは合算せず、その所得だけで税金を計算する方法です。

よく使われるのは金融商品などの利子・配当・譲渡益です。

- 税率:一定の固定税率(通常20.315%)。

- 対象となる主な所得:株式の売却益、投資信託の分配金、特定公社債の利子など。

イメージ例

株の売却益50万円 → 他の所得と合算せず、20.315%で一律課税される。

違いをまとめると

| 項目 | 総合課税 | 分離課税 |

|---|---|---|

| 所得の計算 | 他の所得と合算する | 他の所得と分けて計算する |

| 税率 | 累進課税(所得が増えるほど税率UP) | 一定の固定税率 |

| 対象例 | 給与、事業、年金など | 株式譲渡益、利子、特定公社債利子など |

覚え方のコツ

- 総合課税=「まとめて計算する税」

- 分離課税=「単独で計算する税」

特に金融商品の多くは分離課税なので、**他の所得と混ぜない!**と覚えると簡単です。

源泉徴収で納税が完結するメリット

源泉徴収の仕組み

銀行や証券会社が利子や配当を支払うときに、あらかじめ税金(20.315%)を差し引いて支払う仕組みです。

これにより、税金の計算や納付は自動的に完了します。

具体例:定期預金の利息

- Aさんが銀行の定期預金100万円を預け、満期時に 利息1万円 を受け取る場合

- 銀行は 1万円 × 20.315% = 約2,031円 を税金として差し引き、

Aさんが受け取るのは7,969円 になります。 - この時点で 税金の納付は完了 しているため、Aさんが確定申告をする必要はありません。

メリット

- 手間がかからない:申告書の作成や提出が不要。

- 納税漏れがない:金融機関が自動で処理するため計算ミスや納め忘れがない。

- 年末調整と同様に便利:サラリーマンの給料天引きと同じ感覚で完結する。

もう一つの例:国債の利子

たとえば、国債100万円を保有し、半年ごとに 利子5,000円 を受け取る場合も、

5,000円 × 20.315% = 約1,016円 が税金として差し引かれ、

4,000円弱が手取りとなります。やはり申告不要です。

要するに、「源泉徴収される=受け取った時点で税金のことは気にしなくて良い」ことが最大のメリットです。

まとめ・今回の学び

- 国債や地方債の利子は、総合課税ではなく源泉分離課税。

- 20.315%の税金があらかじめ天引きされるため、確定申告不要。

- FP試験では「総合課税か、分離課税か」を問うパターンが多いので、区別を覚えておくことが大切です。

次回予告:所得税における事業所得の計算式

次回は、「所得税における事業所得の金額について」 をテーマに解説します。

事業所得は、総収入金額から必要経費を差し引いて計算されるのが基本ですが、具体的な計算式やポイントを正しく理解していないと誤解しやすい分野です。

FP試験でもよく問われる重要テーマなので、仕組みや注意点をわかりやすく解説します。

コメント