FP3級の勉強をしていると、「学生納付特例制度」の問題で意外と迷うことがあります。

たとえば今回の問題です。

国民年金の被保険者が学生納付特例制度の適用を受けた期間は、

保険料を追納しない場合、

・老齢基礎年金の受給資格期間には算入されるのか?

・老齢基礎年金の年金額には反映されるのか?

一見するとシンプルな問題ですが、

実際の試験では

- 「受給資格期間」と「年金額」の違い

- 「免除」と「学生納付特例」の違い

- 「追納しない場合」の意味

こういったポイントが混ざることで、ケアレスミスが起きやすいテーマになっています。

特にFP3級では、

「受給資格期間には算入されるのか?」

「年金額には反映されるのか?」

という2つの視点を整理して理解しておくことがとても大切です。

この記事では、

国民年金の学生納付特例制度をテーマに、

- 学生納付特例制度とはどんな制度なのか

- 受給資格期間と年金額の違い

- なぜこの問題で多くの人が間違えるのか

を、中学生にもイメージできるレベルまで噛み砕いて解説します。

「なんとなく覚えていた知識」を、

試験で確実に正解できる理解に変えていきましょう。

⭐️この記事を読んで得られる知識は、以下の3点です。

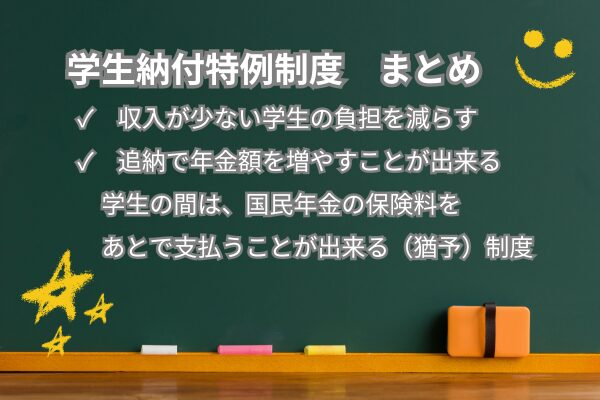

- 学生納付特例制度とはどんな制度なのか?

→学生は収入が少ないことが多いので、

国民年金の保険料を「あとで払えばOK」にしてくれる制度です。

→保険料が免除される制度ではないので、注意が必要。

※保険料の猶予制度に分類されます。 - 追納しない場合、どうなる?

→受給資格期間 → 算入される。

→年金額 → 反映されない。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→保険料を払っていない=受給資格期間に入らないと思い込む。

→学生納付特例と保険料免除を混同する。

などがあります。

今回の記事のテーマは「学生納付特例制度」ですが、そもそも

「国民年金の被保険者とは誰なのか?」

という基本を理解していないと、制度の仕組みが少し分かりにくくなります。

実は、学生納付特例制度が使える人も、

国民年金の「被保険者」であることが前提になります。

では、国民年金の被保険者とは具体的にどんな人なのでしょうか。

また、試験問題ではよく

- 住所が日本にあるか

- 国籍が日本かどうか

といったポイントで引っかけ問題が出題されます。

前回の記事では、FP試験でもよく出題される

「国民年金の第1号被保険者の本当の基準」について、

住所要件と国籍の違いを整理しながら分かりやすく解説しています。

「第1号被保険者ってどんな人?」と少しでも迷った方は、

まずこちらの記事から確認してみてください。

前回の記事はこちら

▶【国民年金】第1号被保険者の本当の基準とは?住所要件と国籍の違いをやさしく整理!_間違いから学ぶFP3級_第8回

今回の分野:国民年金の学生納付特例制度

今回の分野はライフプランニングと資金計画の一部にあたる学生納付特例制度についてです。

公的年金制度(国民年金)/学生納付特例制度の適用と影響の内容を把握して、将来の年金についての理解を深めていきましょう。

問題文の紹介:学生納付特例制度を利用して、追納しない場合

国民年金の被保険者が、学生納付特例制度の適用を受けた期間について、

保険料を追納しない場合の取扱いとして、次の問いに答えなさい。

- 老齢基礎年金の受給資格期間に【□1】

- 老齢基礎年金の年金額に【■2】

【選択肢】

□1:算入されるか?

■2:反映されるか?

保険料を追納しない場合とあるので、一見どちらも算入・反映されないように思いますが、どうでしょう。

こういうときって引っ掛けがありそうですよね。

でも、問題に正解するかどうかではなく、しっかりと中身を理解して活用することが、自分の人生に対して有意義になると思います。

正解と解説の要点:受給資格期間と年金額を理解する

国民年金の被保険者が、学生納付特例制度の適用を受けた期間について、

保険料を追納しない場合の取扱いとして、次の問いに答えなさい。

- 老齢基礎年金の受給資格期間に【□1】

- 老齢基礎年金の年金額に【■2】

【選択肢】

□1:算入されるか?

■2:反映されるか?

→正解:□1:算入される。■2:反映されない。

正解は、保険料を追納しない場合、老齢基礎年金の受給資格期間には参入され、

年金額には反映されない、ということでした。

私は□1で「算入されない」を選び、間違えてしまいました。

なぜ受給資格期間に参入されるのでしょうか?

簡単に言うと、

学生納付特例期間は、国民年金制度に参加していた期間として扱われるから

ということだからです。

ポイントを見て、中身をしっかり理解しましょう。

どうやら「受給資格期間」には算入されるみたいですね。

✅ ポイント解説:

- 学生納付特例制度の適用を受けた期間は「受給資格期間」に算入されます。

つまり、年金を受け取るための資格(10年の加入期間など)にはカウントされます。 - 保険料を追納しない場合は、その期間の年金額には反映されません。

将来受け取る老齢基礎年金の額が減額される可能性があります。

今回の記事では、学生納付特例制度の期間は

「受給資格期間には算入されるが、年金額には反映されない」

というポイントを整理しています。

つまり、公的年金では

「年金をもらう資格の期間」と「実際にもらえる年金額」

は別の考え方になっているということです。

では、もし

「将来の年金額をもう少し増やしたい」

と考えた場合、どのような方法があるのでしょうか。

その代表的な制度の一つが、国民年金基金です。

国民年金基金は、主に第1号被保険者が年金額を上乗せするための制度で、

公的年金の仕組みを理解するうえでも重要なテーマです。

年金額の増減の仕組みをもう一歩深く理解したい方は、

こちらの記事も参考にしてみてください。

あわせて読みたい記事はこちら

▶ 【国民年金基金】「運用で増減する」と思ったら危険!正しく判断できるポイントを解説!_間違いから学ぶFP3級_第12回】

学生納付特例制度について_深掘り考察!!

- 学生納付特例制度とはどんな制度なのか?

→学生は収入が少ないことが多いので、

国民年金の保険料を「あとで払えばOK」にしてくれる制度です。

→保険料が免除される制度ではないので、注意が必要。

※保険料の猶予制度に分類されます。 - 追納しない場合、どうなる?

→受給資格期間 → 算入される。

→年金額 → 反映されない。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→保険料を払っていない=受給資格期間に入らないと思い込む。

→学生納付特例と保険料免除を混同する。

などがあります。

学生納付特例制度とはどんな制度なのか?

学生納付特例制度とは、

簡単に言うと

学生は収入が少ないことが多いので、国民年金の保険料を「あとで払えばOK」にしてくれる制度

です。

20歳になると、日本では学生でも国民年金に加入する義務があります。

しかし、学生はアルバイトなどで収入が少ない場合が多いため、

「今すぐ保険料を払うのは大変ですよね」

という配慮から作られたのが、学生納付特例制度です。

国民年金は20歳から加入する

日本では、原則として

20歳以上60歳未満の人は国民年金に加入する義務があります。

たとえば

- 大学生

- 専門学校生

- 短大生

なども例外ではありません。

つまり、学生でも20歳になると保険料を払う必要があります。

2026年現在、国民年金の保険料は

月額 約16,000円台

なので、学生にとってはかなり負担になります。

そこで作られたのが学生納付特例制度

そこで国は次のように考えました。

「学生は将来働く可能性が高いので、

今すぐ払えなくても大丈夫にしよう」

そこで作られたのが

学生納付特例制度です。

この制度を使うと

- 今は保険料を払わなくてもよい

- 将来、余裕ができたら払うことができる

という仕組みになります。

具体例で考えてみる

たとえば、大学生のAさんを例にしてみます。

年齢:20歳

職業:大学2年生

収入:アルバイトで月5万円

この場合、国民年金を普通に払うと

月 約16,000円

なので、かなり大きな負担になります。

そこでAさんは

学生納付特例制度を申請しました。

するとどうなるかというと

- 在学中は保険料を払わなくてもOK

- 将来働き始めたあとに追納(あとから支払う)ことができる

という扱いになります。

ただし「免除」とは違う

ここが試験でもよく出るポイントです。

学生納付特例は

保険料が免除される制度ではありません。

あくまで『支払いを後回しにする制度』です。

つまり

- 将来払えば → 年金額が増える

- 払わなければ → 年金額は増えない

という仕組みになっています。

FP試験で覚えておきたいポイント

学生納付特例制度の大事なポイントは次の2つです。

① 老齢基礎年金の受給資格期間には算入される

→ 年金をもらう資格の期間にはカウントされます。

② 年金額には反映されない(追納しない場合)

→ 保険料を払っていないので、年金額は増えません。

学生納付特例制度_まとめ

学生納付特例制度とは、

学生の間は国民年金の保険料を「あとで払うことができる制度」

です。

- 学生でも20歳になると国民年金に加入する

- 収入が少ない学生の負担を減らすための制度

- 将来「追納」することで年金額を増やすこともできる

この制度は、FP試験でも

「受給資格期間」と「年金額」の違い

を理解する問題としてよく出題されます。

この2つを整理して覚えておくと、試験でも迷わなくなります。

追納しない場合、どうなる?

学生納付特例制度を使ったあと、

保険料を追納(あとから支払うこと)しない場合はどうなるのでしょうか。

ここはFP試験でもよく問われるポイントですので、順番に整理してみましょう。

受給資格期間にはカウントされる

まず大事なポイントです。

学生納付特例の期間は、

老齢基礎年金の受給資格期間には算入されます。

受給資格期間とは、

年金をもらうために必要な「加入していた期間」のことです。

老齢基礎年金は、原則として

10年以上(120か月以上)

この期間がないともらえません。

学生納付特例の期間は、

「保険料は払っていないけれど、年金制度には加入していた」

と扱われるため、この10年のカウントには入ります。

ただし年金額には反映されない

一方で、年金の金額には反映されません。

なぜかというと、

年金額は基本的に

「どれだけ保険料を払ったか」

で決まるからです。

学生納付特例は、

- 保険料を払っていない

- 支払いを後回しにしているだけ

なので、追納しない場合は

年金額は増えない

という扱いになります。

具体例で考えてみる

大学生のAさんを例にしてみます。

Aさんの状況

- 20歳~22歳:大学生(学生納付特例を利用)

- 23歳~60歳:会社員として働く

大学生の3年間は保険料を払っていませんでした。

そして社会人になったあとも、追納はしませんでした。

この場合、受給資格と年金額がどうなるか見てみましょう。

受給資格期間

20歳から60歳まで年金制度に参加しているため、

40年間すべてカウントされます。

つまり、年金をもらう資格はあります。

年金額

しかし、大学生の3年間は保険料を払っていないため

その分、年金額は少なくなります。

つまり、

- 年金はもらえる

- でも金額は少し減る

という結果になります。

イメージで覚える

覚え方はとてもシンプルです。

学生納付特例は

「席には座っているけど、お金は払っていない状態」

とイメージすると分かりやすいです。

- 席に座っている → 年金制度には参加している

- お金を払っていない → 年金額は増えない

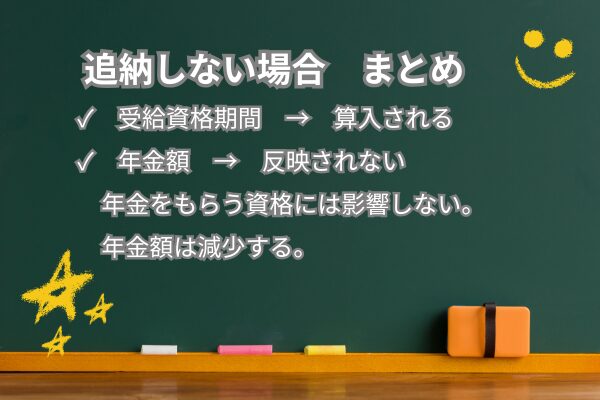

追納しない場合_まとめ

学生納付特例制度の期間を追納しない場合は、次のようになります。

- 受給資格期間 → 算入される

- 年金額 → 反映されない

つまり、

年金をもらう資格には影響しないが、年金額は少なくなる

という仕組みです。

この「資格」と「金額」の違いを理解しておくと、

FP試験の年金問題で迷いにくくなります。

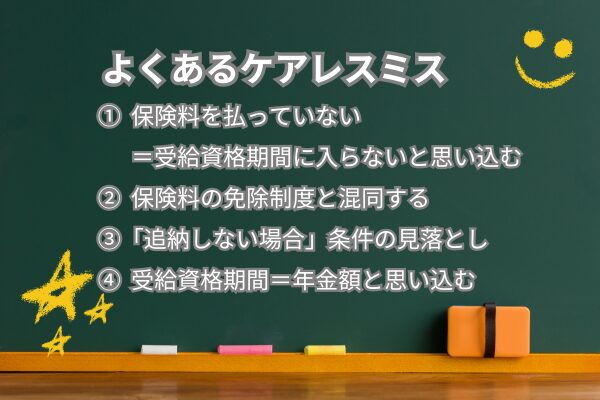

よくあるケアレスミスを紹介‼️

今回の問題文は、知識そのものよりも

「言葉の意味を取り違えるケアレスミス」が多いテーマです。

FP試験でも、次のような思い込みで間違える人がよくいます。

ミス①:「保険料を払っていない=受給資格期間に入らない」と思い込む

一番多いミスがこれです。

「保険料を払っていないなら、年金の期間に入らないのでは?」

と考えてしまうパターンです。

しかし、学生納付特例制度は

年金制度から外れるわけではありません。

あくまで

「保険料の支払いをあとに回す制度」です。

そのため、

- 受給資格期間 → 算入される

- 年金額 → 反映されない

という扱いになります。

ミス②:「免除制度」と混同してしまう

学生納付特例制度は、

保険料免除制度と混同されやすいです。

しかし、この2つは意味が違います。

| 制度 | 意味 |

|---|---|

| 保険料免除 | 保険料を一部または全部払わなくてよい |

| 学生納付特例 | 保険料の支払いをあとに回す |

この違いが整理できていないと、

- 年金額の扱い

- 追納の意味

が分からなくなり、間違えてしまいます。

ミス③「追納しない場合」という条件を見落とす

問題文には

「保険料を追納しない場合」

という条件が付いています。

ここを読み飛ばすと、

「あとから払うなら年金額に反映されるはず」と考えてしまい、

年金額にも反映されると判断してしまうミスが起こります。

試験ではこのように

条件を1つだけ入れて引っかける問題がよく出ます。

ミス④:「受給資格期間」と「年金額」を同じものだと思ってしまう

これもFP試験でよくあるミスです。

年金には大きく分けて次の2つがあります。

① 受給資格期間

→ 年金をもらう資格があるか

② 年金額

→ 実際にもらえる金額

この2つを区別していないと、

「資格に入るなら金額も増えるはず」

と考えてしまい、誤答につながります。

よくあるケアレスミス_まとめ

今回の問題で多い間違いは次の4つです。

- 保険料を払っていない=受給資格期間に入らないと思い込む

- 学生納付特例と保険料免除を混同する

- 「追納しない場合」という条件を見落とす

- 受給資格期間と年金額を同じ意味だと思ってしまう

FP試験では、

「受給資格期間」と「年金額」は別物

という視点で問題を見ると、正解にたどり着きやすくなります。

まとめ・今回の学び:学生納付特例制度、追納しない場合

- 学生納付特例制度とはどんな制度なのか?

→学生は収入が少ないことが多いので、

国民年金の保険料を「あとで払えばOK」にしてくれる制度です。

→保険料が免除される制度ではないので、注意が必要。

※保険料の猶予制度に分類されます。 - 追納しない場合、どうなる?

→受給資格期間 → 算入される。

→年金額 → 反映されない。

年金をもらう資格には影響しないが、年金額は少なくなる。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→保険料を払っていない=受給資格期間に入らないと思い込む。

→学生納付特例と保険料免除を混同する。

などがあります。

最後にもう一度、今回のポイントを整理しておきましょう。

学生納付特例制度は、学生の収入が少ないことを考慮して、

国民年金の保険料の支払いを「あとに回すことができる制度」です。

ここで大切なのは、この制度は保険料が免除される制度ではないという点です。

あくまで「保険料の猶予制度」なので、将来まとめて支払う(追納する)こともできます。

また、追納をしなかった場合でも、

その期間は老齢基礎年金の受給資格期間には算入されます。

つまり、年金をもらう資格には影響しません。

しかし一方で、保険料を実際に支払っていないため、

年金額の計算には反映されません。

その結果、将来もらえる年金額は少し減ることになります。

FP試験では、

「受給資格期間」と「年金額」の違いを正しく理解しているかがよく問われます。

- 年金をもらう資格に関係するのが「受給資格期間」

- 実際にもらえる金額に関係するのが「年金額」

この2つを区別して考えることが、ケアレスミスを防ぐポイントです。

今回の問題も、制度の名前だけで判断するのではなく、

「資格に関係するのか」「金額に関係するのか」という視点で整理すると、

正解にたどり着きやすくなります。

次回予告:障害基礎年金の受給要件とその金額の算定根拠について

万が一、病気やけがで生活や仕事に支障が出た場合に支えとなる「障害基礎年金」。

次回は、この障害基礎年金を受け取るための受給要件と、

実際に支給される金額の算定根拠について詳しく解説します。

「どのような状態で支給対象になるのか?」

「金額はどのように決まるのか?」

制度の仕組みを理解することで、いざというときの備えにもつながります。

✅ 障害等級の基準とは?

✅ 初診日要件や保険料納付要件の意味は?

✅ 年金額に子の加算があるって本当?

次回の記事はこちら

▶【障害基礎年金】配偶者がいると年金は増える?試験で引っかかる「加算」の落とし穴_間違いから学ぶFP3級_第10回

FP試験対策にも役立つ知識をわかりやすくお届けします!

お楽しみに‼️

コメント