会社員にとって、退職金は人生で一度きりの大きな収入ですよね。

ところがこの退職金、ある書類を出すか出さないかで、

引かれる税金が数百万円単位で変わることをご存じでしょうか?

その書類の名前は「退職所得の受給に関する申告書」。

名前は長くて難しそうですが、内容を理解すれば「申告書を出さない選択肢はない」と言い切れるほど、退職金の手取りを左右する大切な一枚なんです。

FP3級の試験でも、この申告書をめぐる「20.42%」の数字を使った引っかけ問題が頻出。

「申告書を出した場合に20.42%で源泉徴収される」

――一見正しそうに見えるこの記述、実は大きな間違いが隠れています。

今回はその謎を、申告書の役割・退職所得控除のしくみ・具体的な税額シミュレーションまで、一緒に解き明かしていきましょう!

⭐️この記事を読んで得られる知識は、以下の3点です。

- ❓ 退職所得の受給に関する申告書ってなに?

→ 退職金を受け取るときに、会社(退職金の支払者)に提出する書類のこと。

会社はこの書類をもとに、退職金にかかる税金を正しく計算できるようになります。 - ❓ 申告書を出すと出さないとで何が変わるの?

→ 税金の計算方法そのものが変わります。

提出すれば「退職所得控除+1/2課税+累進課税」で大幅に軽減。

未提出なら「控除なしで一律20.42%の源泉徴収」と高額になります。 - ❓ 20.42%はいつ適用されるの?

→ 申告書を「提出しなかった場合」に、退職金の全額に対して一律でかかる税率です。

所得税20%+復興特別所得税0.42%=20.42%という内訳になっています。

前回の第39回では、所得10分類の中でも基本中の基本、事業所得の計算式(総収入金額-必要経費)を学びました。

「収入から経費を引くだけ」というシンプルな計算でしたが、今回学ぶ退職所得は同じタックスプランニング分野でも、退職所得控除や1/2課税、さらには申告書の有無で税率まで変わるという、ひと癖もふた癖もある所得です。

「所得の種類ごとに計算ルールが違う」ことを実感できる回になりますので、前回の記事もまだの方はぜひ復習しておいてください。

前回の記事はこちら

▶【事業所得とは】総収入金額-必要経費で求める理由をやさしく解説_間違いから学ぶFP3級_第39回

📘 今回の分野:タックスプランニング/退職金の申告書と源泉徴収のしくみ

今回学ぶ範囲は、タックスプランニング分野の「所得の10分類と計算/退職所得」についてです。

退職所得とは、会社を退職するときに受け取る退職金や、勤続年数に応じた退職手当など、「長年働いてきたことへの報酬」として支払われる所得のこと。

会社員の方であれば、いずれは必ず関わってくるテーマですよね。

ただ、退職金を損せずに受け取る方法について、

しっかり理解している人は意外と少ないのが実情です。

少なくとも私は、FP3級の勉強を始めるまではまったく把握していませんでした。笑

退職所得は、税制面で「退職所得控除」と「1/2課税」という大きな優遇措置が用意されている、いわば「税金にやさしい所得」です。

ところが、たった一枚の書類を出し忘れるだけで、その優遇がすべて消えて一律20.42%の源泉徴収に切り替わってしまうという、ちょっと怖いルールも存在します。

このしくみを知っているか・知らないかで、将来の手取り額が大きく変わってきますので、

今回の内容はぜひ自分ごととして読んでみてください。

この記事を読んで、

一緒に「損しない退職金の受け取り方」をマスターしていきましょう‼️

❓️ 問題文の紹介

- 退職手当の支払いを受ける個人が

- その支払いを受けるときまでに「退職所得の受給に関する申告書」を提出した場合

- その支払われる退職手当の金額に20.42%の税率を乗じた金額に相当する

- 所得税および復興特別所得税が源泉徴収される

【この問題は ○か✕か?】

「20.42%」という具体的な数字が出てくると、つい正しそうに見えてしまいませんか?

しかも「申告書を出した方が手厚く扱ってもらえそう」という直感もあって、「提出した場合に源泉徴収される」という流れに違和感なく頷いてしまう人が多いところです。

でもよく考えてみると、申告書を出した「ご褒美」が20.42%の一律源泉徴収だとしたら、

ちょっとおかしな話ですよね。

「申告書を出した方がメリットがありそう」というイメージに引っぱられて、

つい○にマルをつけそうになりました💦

問題文が何を示しているのかよくわかっていなかったということです。

✅ 正解と解説の要点:20.42%が適用されるのは「申告書を出さなかった場合」

- 退職手当の支払いを受ける個人が

- その支払いを受けるときまでに「退職所得の受給に関する申告書」を提出した場合

- その支払われる退職手当の金額に20.42%の税率を乗じた金額に相当する

- 所得税および復興特別所得税が源泉徴収される

【この問題は ○か✕か?】

→正解:✘

正解は✗でした。

赤いラインで示した部分、つまり「申告書を提出した場合」という条件部分が誤りです。

正しくは「提出しなかった場合」に、退職金の全額に対して一律20.42%の税率で源泉徴収されます。

✅️ポイント解説

退職金にかかる税金の計算方法は、申告書の提出有無で180度変わります。

🟢 申告書を「提出した場合」

- 退職金から退職所得控除を差し引く

- 残った金額にさらに1/2を掛ける

- その金額に累進課税(所得が大きいほど税率が高くなるしくみ)を適用

- 会社(支払者)はこの計算結果をもとに、適切な金額を源泉徴収する

🔴 申告書を「提出しなかった場合」

- 退職所得控除も1/2課税も一切適用されない

- 退職金の全額に対して一律20.42%(所得税20%+復興特別所得税0.42%)で源泉徴収される

- つまり、優遇措置が完全にゼロの状態で天引きされる

問題文は「提出した場合」に20.42%が適用されると言っているので、

提出有無の条件が逆になっており、誤りとなります。

📝 補足コメント

申告書を出さなかった場合の20.42%は、

退職金が500万円なら約102万円、1,000万円なら約204万円

――と、退職金の金額が大きくなるほど一気に重くのしかかる計算方法。

逆に申告書さえ出せば、退職所得控除と1/2課税で大幅に軽減されます。

つまり「申告書を出さない」という選択肢は、実質的にあり得ないということです。

申告書1枚で税金が大きく変わるなんて、知らなかった人にとっては衝撃ですよね💡 「出すか・出さないか」をセットで覚えておきましょう✏️

関連記事の紹介

退職所得の源泉徴収のしくみを理解したら、同じタックスプランニング分野の「税率」「控除」「所得分類」関連もあわせて押さえておくと、退職金まわりの知識がぐっと深まります。

特におすすめなのが、次の3記事です。

退職所得の「20.42%」と並べて覚えておきたいのが、金融商品で出てくる「20.315%」。

同じ「20%台の源泉徴収」でも、

適用される所得・課税方式・税率の中身が違うので、整理しておくと混乱を防げます。

また、退職所得は「給与」とは違う特殊な所得ですが、その対比として給与所得の非課税枠を知っておくと、所得分類ごとの税制ルールの違いが頭に入りやすくなります。

「いくらまで非課税か」という視点は、退職所得控除を理解する助けにもなります。

さらに踏み込んで、「所得同士の相殺ができるかどうか」という観点も大事です。

退職所得は損益通算の対象になるのか、ならないのか

――こうした横断的な知識を身につけることで、タックス分野全体の理解が一段上がります。

タックス分野は知識の組み合わせで点が伸びる分野です。

1記事ずつバラバラに覚えるより、関連づけて読むのがおすすめですよ💡

🔍 退職金と申告書のしくみを深掘り考察!!

問題文の正解は確認できましたが、「なぜ申告書1枚で税金がここまで変わるのか?」を理解するには、もう一段深掘りしておくとスッキリします。

今回は、以下の3つの観点で解読していきます。

- 退職所得とは?

→ 会社を退職するときにもらう「退職金」などの所得のこと。

長年働いてきた人へのご褒美的な性質を持つため、

税制面で特別な優遇が用意されています。 - 「退職所得の受給に関する申告書」とは?

→ 退職金を受け取るときに会社に提出する書類のこと。

これを出すことで、税制上の優遇を受けられます。 - 「申告書」を出す場合と出さない場合の税額の違いとは?

→ 申告書提出時は「退職所得控除+1/2課税+累進課税」、

未提出時は「控除なしで一律20.42%」となり、手取り額が数百万円単位で変わります。

退職所得とは?〜長年働いてきた人への「特別ボーナス」〜

退職所得(たいしょくしょとく)とは、

会社を退職したときなどにもらう「退職金(たいしょくきん)」などの所得のことです。

💼 なぜ特別な扱いなの?

退職金は、長い間コツコツ働いてきた人への「ねぎらい」や「ごほうび」としてもらうお金です。

何十年もかけて積み重ねた成果に対して、最後にまとめて支払われるお金なので、

税制面でも特別に配慮されているのです。

💡 マラソンランナーの完走メダルをイメージしてみてください。

42.195kmを走り切った人にメダルを渡すとき、その重みは「途中の1kmごとの労力の総和」を表していますよね。

退職金も同じで、「30年間の働きが一気に1つの収入になって出てくる」性質を持っています。

もし他の所得と同じように一気に課税されたら、税負担が一年に集中してしまって不公平。

だからこそ、税金の世界では特別ルールで軽くしてあげようね、という配慮が用意されているわけです。

💰 退職所得に該当するもの(例)

- 会社を辞めるときにもらう退職金

- 勤続年数に応じて支給される退職手当

- 公務員がもらう退職一時金

これらが退職所得の対象になります。

📊 退職所得の税金の計算方法(超ざっくり)

退職所得には、次のような優遇された計算式が使われます。

退職所得の金額 =(退職金 − 退職所得控除額)× 1/2

この式には、2つの大きな優遇ポイントがあります。

- ✨ 退職所得控除額という「引いてもいい金額」が用意されている

→ 勤続年数が長いほど控除額が大きくなる(長く働いた人ほど非課税枠が広い) - ✨ さらに1/2課税

→ 控除後の金額をさらに半分にしたものが課税対象

つまり、普通の給料に比べてかなり税金が少なくなるしくみになっているのです。。

📝 退職所得とは?_まとめ

- 退職所得は、退職金など「退職時にもらうお金」にかかる所得

- 長く働いたことへの報酬という性質から、税金は特別ルールで軽くなる

- 退職所得控除+1/2課税によって、実際の税負担はかなり軽減される

🔷 「退職所得の受給に関する申告書」とは?〜税制優遇を引き出す「鍵」〜

これは、退職金を受け取るときに会社(退職金の支払者)に提出する書類のことです。

会社はこの書類をもとに、「この人にはどんな税金の計算ルールを適用すればいいか」を判断できるようになります。

🎯 申告書を出す目的は?

ひとことで言えば、退職金にかかる税金を「正しく・有利に」計算してもらうための書類です。

提出すると、以下のような優遇を受けられます。

- 勤続年数に応じた退職所得控除が差し引かれる

- 控除後の金額に1/2課税のルールが適用される

- 適切な税率(累進課税)で正しい源泉徴収額が計算される

💡 会員証付きクーポンをイメージしてみてください。

家電量販店で買い物をするとき、会員証を出せばポイント還元・割引が受けられますよね。

でも会員証を出さなければ、定価のまま会計されてしまいます。

退職所得の受給に関する申告書も、まさにこの「優遇を受けるための会員証」のような役割。

出すか出さないかで、最終的な金額が大きく変わるのです。

❌ 提出しないとどうなる?

申告書を提出しない場合、会社側はその人の勤続年数や退職理由などの詳細情報を把握できないため、次のような扱いになります。

- 退職所得控除も1/2課税も一切適用されない

- 退職金の全額に対して、一律20.42%(所得税20%+復興特別所得税0.42%)で源泉徴収される

つまり、優遇措置がまるごと吹き飛んで、退職金が大きいほど一気に税負担が重くなるのです。

📌 提出するタイミングは?

「退職金の支払いを受けるまでに」会社へ提出するのが原則です。

退職手続きと一緒に出すのが一般的なので、退職前のチェックリストにぜひ加えておきましょう。

📝 書類の入手と記入

書類は通常、会社または税務署のWebサイトで入手できます。

記入には以下のような情報が必要になります。

- 氏名・住所・マイナンバー

- 勤務期間

- 退職理由

- 他の会社から退職金を受け取っていないかどうか

💡 「退職所得受給に関する申告書」について_まとめ

- 「退職所得の受給に関する申告書」は、退職金の税金を正しく・有利に計算してもらうための書類

- 提出すれば「退職所得控除+1/2課税」の優遇が受けられる

- 提出しなければ、一律20.42%という高い税率で源泉徴収される

- この一枚の有無が、退職金の手取りを大きく左右する

🔷 「申告書」を出す場合と出さない場合の税額の違いとは?〜数百万円単位で変わる現実〜

ここまでで「申告書」のしくみを確認しました。

ここからは、「出す場合」と「出さない場合」で実際にいくら違うのかを、具体例で見ていきましょう。

📌 計算の前提条件

- 申告書提出時:退職所得控除を差し引き、1/2課税を経て累進課税

- 申告書未提出時:控除なしで退職金全額に一律20.42%の源泉徴収

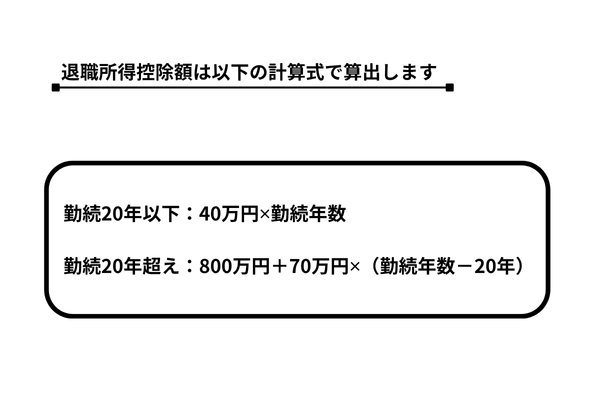

退職所得控除額は次の計算式で求めます。

① 勤続15年・退職金1000万円の場合

【申告書を出す場合】

- 退職所得控除額:40万円 × 15年 = 600万円

- 退職所得の金額:(1,000万円 − 600万円)× 1/2 = 200万円

- この200万円に累進課税(最低税率5%)を適用 → 所得税+復興特別所得税は約10万円前後

【申告書を出さない場合】

- 控除なしで退職金全額に課税

- 1,000万円 × 20.42% = 約204万2,000円

💡 差額:約194万円 申告書1枚を出し忘れただけで、手取りが約194万円も減る計算になります。

② 勤続30年・退職金2000万円の場合

【申告書を出す場合】

- 退職所得控除額:(40万円 × 20年)+(70万円 × 10年)= 800万円+700万円 = 1,500万円

- 退職所得の金額:(2,000万円 − 1,500万円)× 1/2 = 250万円

- この250万円に累進課税を適用 → 所得税+復興特別所得税は約15万円前後

【申告書を出さない場合】

- 控除なしで退職金全額に課税

- 2,000万円 × 20.42% = 約408万4,000円

💡 差額:約393万円 勤続年数が長く退職金が大きいほど、申告書未提出のダメージが膨れ上がります。

🎯 退職金算定具体例のまとめ表

以上の具体例を、ざっくり比較表にまとめると次のようになります。

| 勤続年数 | 退職金 | 申告書あり税額 | 申告書なし税額 | 差額 |

|---|---|---|---|---|

| 15年 | 1000万 | 約10万円 | 約204万円 | 約194万円 |

| 30年 | 2000万 | 約15万円 | 約408万円 | 約393万円 |

🗣️ 申告書「あり」「なし」_それぞれのポイント

- 「申告書あり」だと、退職所得控除+1/2課税で税金が大幅に減ります。

- 「申告書なし」だと、全額に一律20.42%課税で高額になります。

- 数百万円単位で手取りが変わることもあるため、提出は必須レベルです。

⭐️ 深掘りでわかったポイント

- ✅ 退職所得とは:

会社を退職するときにもらう「退職金」などの所得。

長年働いた人への「ご褒美」的な性質から、退職所得控除+1/2課税

という二重の優遇が用意されている。 - ✅ 「退職所得の受給に関する申告書」とは:

退職金を受け取るときに会社へ提出する書類。

いわば「税制優遇を引き出すための会員証」。

提出することで初めて、退職所得控除と1/2課税のメリットが受けられる。 - ✅ 申告書あり/なしで何が変わる:

申告書ありなら「退職所得控除+1/2課税+累進課税」で税額は最小限。

申告書なしなら退職金全額に一律20.42%が課税され、

勤続年数が長いほど数百万円単位の差が発生する。

⚠️ よくあるケアレスミス:退職所得の申告書まわりで間違えやすいポイント

ミス①:「申告書を提出した場合に20.42%」と覚えてしまう

🤔 なぜ間違えるのか?

「20.42%」という具体的な数字を見ると、なんとなく正しそうな雰囲気が出るのが厄介なところ。

さらに、「申告書を提出する=きちんと届け出する=何かが適用される」という直感もあって、「申告書あり=20.42%適用」という流れに違和感を覚えにくいのです。

特に試験本番では、「20.42%が出てきた=申告書の話だ」というところまでは思い出せても、「あり/なし」のどちらに紐づくかで迷いがちです。

✅ 正しい考え方

20.42%(所得税20%+復興特別所得税0.42%)が適用されるのは、

申告書を「提出しなかった場合」です。

申告書ありなら、退職所得控除+1/2課税+累進課税で大幅に軽減されます。

覚え方のコツは「申告書を出さない=何の優遇もない=高い一律税率20.42%」とセットで紐づけること。

「優遇を受けるための鍵が申告書」とイメージすれば、提出有無の取り違いを防げます。

「申告書を出した方が手厚く扱ってもらえそう」という感覚が、

まさに引っかけ問題の罠なんですよね💦

ミス②:「20.42%」と「20.315%」を混同してしまう

🤔 なぜ間違えるのか?

FP3級では、源泉徴収・源泉分離課税の話が複数の分野で登場します。

- 退職所得(申告書未提出時):20.42%

- 預貯金・公社債の利子など金融商品:20.315%

数字が似ていて、しかもどちらも「20%台の源泉徴収」という共通点があるため、

ごちゃまぜになりやすいのです。

特に「0.42%」と「0.315%」の小数点以下を逆に覚えてしまう人が多くいます。

✅ 正しい考え方

2つの数字は、税金の中身そのものが違います。

| 税率 | 適用される所得 | 内訳 |

|---|---|---|

| 20.42% | 退職所得(申告書未提出時) | 所得税20%+復興特別所得税0.42% |

| 20.315% | 預貯金・公社債の利子など | 所得税15%+復興特別所得税0.315%+住民税5% |

ポイントは「20.315%には住民税5%が含まれている」こと。

退職金の「20.42%」は所得税まわりだけの数字で、住民税は含まれていません。

金融所得(20.315%)と退職所得(20.42%)はそもそも課税のしくみが違うと整理しておきましょう。

数字が似ているからこそ、内訳の違い(住民税が入るか入らないか)で覚えると間違えにくくなりますよ✏️

ミス③:退職所得控除の計算式を「勤続年数×40万円」で全期間通してしまう

🤔 なぜ間違えるのか?

退職所得控除には「勤続年数20年」を境に計算式が変わるルールがあります。

- 20年以下:40万円 × 勤続年数

- 20年超:800万円 + 70万円 ×(勤続年数 − 20年)

ところが、最初に覚える「40万円 × 勤続年数」のシンプルな式が頭に強く残ってしまい、勤続30年の場合でも「40万円 × 30年 = 1,200万円」と計算してしまう人がいます。

これでは正しい控除額が出ません。

✅ 正しい考え方

20年を超えた部分は、1年あたりの控除額が「70万円」にアップします。

これは「長く勤めた人ほど手厚く優遇する」という退職所得の性質を反映したルールです。

たとえば勤続30年なら:

(40万円 × 20年)+(70万円 × 10年)= 800万円 + 700万円 = 1,500万円

「20年までは40万円ずつ、それ以降は70万円ずつ」と2段階で計算するイメージを持っておきましょう。

20年超のところで控除額がアップするのは、

「長く働いた人へのご褒美」と覚えると忘れにくいですよ😊

📋 ケアレスミスまとめ

| よくある誤解 | 正しい考え方 |

|---|---|

| 申告書を提出した場合に20.42%が適用される | 20.42%は申告書を「提出しなかった場合」に適用される (提出すれば退職所得控除+1/2課税で軽減) |

| 退職所得の税率は金融商品と同じ20.315% | 退職所得(未提出時)は20.42% (所得税20%+復興特別所得税0.42%)。 金融商品の20.315%とは内訳が異なる |

| 退職所得控除は「40万円 × 勤続年数」で全期間計算する | 勤続20年以下は40万円 × 年数、 20年超は800万円+70万円 ×(年数 − 20) の2段階計算 |

まとめ・今回の学び:退職金の申告書1枚で変わる手取り

今回学んだことを振り返りましょう📝

⭐️ 今回のおさらい

- ✅ 基本の仕組み

退職所得は、会社を退職するときにもらう「退職金」などの所得のこと。

長年働いてきたことへの「ご褒美」的な性質を持つため、

退職所得控除+1/2課税という二重の優遇措置が用意されています。

ただし、その優遇を受けられるかどうかは「退職所得の受給に関する申告書」を提出するかどうかで決まります。 - ✅ 用語の違い

- 退職所得控除:勤続年数に応じた非課税枠

(20年以下は40万円×年数/20年超は800万円+70万円×(年数−20年)) - 1/2課税:退職所得控除を引いた残りの金額にさらに1/2を掛ける軽減措置

- 20.42%:所得税20%+復興特別所得税0.42%。

申告書を未提出のときに退職金全額にかかる一律源泉徴収率

似た数字の「20.315%」(金融商品の源泉分離課税)とは、

内訳・適用所得が違うので要注意。

- 退職所得控除:勤続年数に応じた非課税枠

- ✅ 試験頻出ポイント

- 「20.42%」が適用されるのは申告書を「提出しなかった場合」

(あり/なしの取り違いに要注意) - 申告書ありなら退職所得控除+1/2課税+累進課税の有利な計算

- 退職所得控除は勤続20年で計算式が切り替わる

(40万円→70万円)

- 「20.42%」が適用されるのは申告書を「提出しなかった場合」

- ✅ 実生活への応用

- 退職前のチェックリストに「退職所得の受給に関する申告書の提出」を必ず入れる

- 申告書1枚で数百万円単位の差が出るため、提出は必須レベル

- 書類は会社または税務署のWebサイトで入手可能。

記入には氏名・住所・マイナンバー・勤務期間・退職理由・他社からの退職金の有無が必要

「退職所得の受給に関する申告書」――この長い名前を初めて見ると、なんだか難しい書類のように感じてしまいますよね。

でも分解してみれば、「退職所得を受給する(受け取る)ときに必要な申告書」という、シンプルな三段構成にすぎません。

名前の長さに圧倒されず、「退職金をもらう前に出す書類」というイメージで覚えておけば十分です。

そして今回いちばん怖かったのは、「申告書を出した方が、何かしら手厚く扱ってもらえる気がする」という直感が完全に裏目に出ることでした。

実際は逆で、申告書を出さなければ退職所得控除も1/2課税も一切適用されず、退職金の全額に一律20.42%がかかってしまいます。

勤続15年・退職金1,000万円なら約194万円、勤続30年・退職金2,000万円なら約393万円もの差が出る計算です。

FP3級の試験では、この「あり/なしの取り違い」が問題文の引っかけポイントになります。

「20.42%」「申告書」「源泉徴収」

――これらのキーワードが揃ったら、「あり/なしのどちらに紐づく数字か」を一呼吸おいて確認するクセをつけておきましょう。

試験対策としても、将来の自分の手取りを守る知識としても、しっかり押さえておきたいテーマです。

退職金は会社員にとって人生で一度きりの大きな収入。

今回学んだ知識は、試験合格と将来の手取りの両方を守ってくれますよ😊

一緒に最後まで走り抜けましょう💪

退職金まわりは「申告書を出す・出さない」で税金が大きく変わる、つまずきやすい分野です。

こうした“1枚の紙で結果が変わる”論点を取りこぼさないためにも、

まずはFP3級の独学に使える教科書で全体の流れを押さえておくと安心です。

📚 独学でFP3級に挑戦中の方へ

退職所得のような「手続きと計算がセット」の論点は、参考書で全体像をつかむと迷いが減ります。独学でFP3級に合格したわたしが実際に使った参考書を、本音でまとめました。

次回予告:一時所得の計算方法と「÷2課税」の正体

次回のテーマは「一時所得の計算方法」についてです。

懸賞の当選金、生命保険の満期返戻金、競馬の払戻金

――これらは「たまたま手に入った収入」として、所得税の世界では「一時所得」という特別な扱いを受けます。

ところがこの一時所得、「特別控除50万円」と「÷2課税」という2つの優遇措置が組み合わさっていて、計算ルールがちょっと独特。

- 「いくらまでなら税金がかからないの?」

- 「半分しか課税されないって本当?」

- 「他の所得とどう合算されるの?」

――こんな疑問を持ったことはないでしょうか?

今回学んだ退職所得と同じく「÷2」が登場する所得ですが、

適用される条件も計算式の組み立ても違います。

並べて整理することで、「÷2系の所得」の全体像がスッキリ見えてくるはずです。

次回学べる内容のキーワードは、次の3点です。

- 退職所得との「÷2」の使われ方の違い

- 一時所得の対象になるもの/ならないもの

- 特別控除50万円+÷2課税という独特な計算式の組み立て

次回の記事はこちら

▶【一時所得の計算方法】半分しか課税されないって本当?特別控除50万円と÷2の仕組みを完全解説_間違いから学ぶFP3級_第41回

「懸賞で当たったお金にも税金がかかるの?」と気になった方、必見の回です😊

一時所得の計算ルールを一緒にマスターしていきましょう!

コメント