「国民年金基金は、自分で運用するから将来の年金額が変わるのでは?」と考えてしまったことはありませんか?

FP3級の学習を進めていると、「国民年金基金」や「運用」「年金額の増減」といった言葉が出てきます。

これらの理解がごちゃ混ぜになってしまい、

思わず誤った判断をしてしまうケースはとても多いです。

特に、「自分で掛金を運用する=結果によって年金額が変わる」

というイメージに引っ張られるのは、よくある引っかかりポイントです。

この記事では、「国民年金基金」と「運用の仕組み」の違いに注目しながら、

なぜこの問題で間違いやすいのかを丁寧に解説していきます。

また、「将来受け取る年金額が増減するのか?」という疑問についても、

中学生でも理解できるレベルまでかみ砕いて整理していきます。

この記事を読むことで、

「国民年金基金は変動型なのか?それとも確定型なのか?」

という本質がしっかり理解でき、同じような問題で迷うことがなくなります。

FP試験でよく狙われるポイントを、確実に押さえていきましょう。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 国民年金基金とはどういうもの?

→自営業の人などが、将来もらえる年金を“上乗せするための制度”です。 - 運用実績で将来もらえる年金額が増減するものはなにか?

→運用実績で年金額が増減するのは「確定拠出年金(DC)」です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「自分で運用=変動する」と思い込む。

→問題文を“全部正しい前提”で読んでしまう。

などがあります。

なお、年金分野でつまずきやすいのは、今回のような「制度の仕組み」だけではありません。

“割合”や“数字の意味”をなんとなくで判断してしまうことも、よくあるミスの原因です。

前回の記事では、

👉「遺族厚生年金の“4分の3”はなぜその割合なのか?」

というポイントに注目し、数字の意味をしっかり理解するための考え方を解説しています。

「なんとなく選んでしまう」「理由までは説明できない」と感じている方は、ぜひあわせてチェックしてみてください。

前回の記事はこちら

▶【遺族厚生年金】「4分の3」を選べる?割合問題でつまずく人の思考パターンを解剖|_間違いから学ぶFP3級_第11回

今回の分野:自営業者の年金制度

ライフプランニングと資金計画分野の「企業・個人事業主の年金」が今回学習する範囲になります。

公的年金制度(国民年金基金)に関する基礎知識と制度の仕組みについて、じっくりと確認していきましょう。

それでは問題文の確認からやっていきましょう!

問題文の紹介:国民年金基金の仕組みを理解しよう

国民年金基金について、次の記述は正しいか判断しなさい。

- 国民年金基金は、加入員自身が掛金を運用する仕組みである。

- そのため、運用実績によって、将来受け取る年金額は増減する。

→ 〇か✗か?

国民年金基金とはなにか?

運用実績によって受け取る金額が変わるのか?

この制度の仕組みをしっかり理解していないと解けません。

ちなみに私は◯と回答しました。

特に深く考えたわけではありません。

なんとなく投資信託での運用をイメージしました。

正解と解説の要点:運用すると書いてあっても・・・

国民年金基金について、次の記述は正しいか判断しなさい。

- 国民年金基金は、加入員自身が掛金を運用する仕組みである。

- そのため、運用実績によって、将来受け取る年金額は増減する。

〇か✗か?

→正解:✗

正解は✗。

誤っているところはどこなんでしょう?

やはり「増減する」という点が一番の争点になるかと思います。

それではポイント解説を確認し、理解を深めましょう。

✅ ポイント解説:

国民年金基金は、いわゆる「確定給付型」の年金制度です。

これは、加入時に選択した年金の種類(終身年金・有期年金など)と掛金に基づいて、

将来の受給額があらかじめ決まっている制度です。

したがって、加入者自身が運用リスクを負うことはなく、

運用実績によって年金額が変動することはありません。

今回の問題でつまずきやすい原因は、

👉「なんとなくのイメージ」で制度を判断してしまうことでした。

実はこの“思い込みによるミス”は、国民年金の分野全体でよく見られるパターンです。

たとえば、国民年金の「第1号被保険者」についても、

👉「日本人だけが対象なのでは?」

👉「住所より国籍が重要なのでは?」

といったイメージで誤解してしまうケースが多くあります。

今回の「運用=増減」という思い込みと同じように、

正しい基準を知らないまま判断してしまう点が共通しています。

こうした“制度の本質を見抜く力”を身につけたい方は、

👉【国民年金】第1号被保険者の本当の基準とは?住所要件と国籍の違いをやさしく整理!_間違いから学ぶFP3級_第8回

も是非あわせてチェックしてみてください。

また、「学生納付特例制度」でも、

👉「保険料を払っていない=将来の年金はもらえないのでは?」

と考えてしまいがちです。

実際は

👉「受給資格期間には入るが、年金額には反映されない」

という少しややこしい仕組みになっています。

今回の「運用」と同じように、言葉だけで判断すると間違える典型例です。

制度の違いを正しく整理したい方は、こちらもぜひ確認してみてください。

👉【国民年金】学生納付特例は「年金額に反映されない?」受給資格期間との違いで迷うポイント!_間違いから学ぶFP3級_第9回

国民年金基金について_深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 国民年金基金とはどういうもの?

→自営業の人などが、将来もらえる年金を“上乗せするための制度”です。 - 運用実績で将来もらえる年金額が増減するものはなにか?

→運用実績で年金額が増減するのは「確定拠出年金(DC)」です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「自分で運用=変動する」と思い込む。

→問題文を“全部正しい前提”で読んでしまう。

などがあります。

国民年金基金とはどういうもの?

一言でいうと、

自営業の人などが、将来もらえる年金を“上乗せするための制度”です。

もう少しかみ砕くと

日本の年金は基本的に2階建てになっています。

- 1階:国民年金(みんな共通)

- 2階:厚生年金(会社員・公務員だけ)

ここで問題があります。

👉 自営業やフリーランスの人は「1階」しかない

つまり…

👉 将来もらえる年金が少なくなりやすいのです。

そこで登場するのが「国民年金基金」

👉 自分で2階部分を作る仕組みです

イメージはこんな感じです。

- 毎月お金(掛金)を払う

- 将来、その分の年金を上乗せしてもらう

具体例で考えてみましょう

たとえば、自営業のAさん。

- 国民年金だけだと、老後は月6万円くらい

- これだと少し不安…

そこで国民年金基金に加入します。

- 毎月1万円を追加で支払う

- 将来 → 月+2万円の年金がもらえる

👉 合計:月8万円になる

このように、

👉 「将来の年金を自分で増やす制度」です。

よくある勘違い(ここが超重要)

多くの人がこう思います。

👉「自分で運用するなら、その運用成績で金額は変わるのでは?」

ですが、国民年金基金はそうではありません。

国民年金基金の特徴

👉 もらえる年金額は“あらかじめ決まっている”

つまり、

- 運用が良くても増えない

- 運用が悪くても減らない

👉 ずっと同じ金額でもらえる(確定型)

国民年金基金_まとめ

国民年金基金については以下を押さえておきましょう。

- 国民年金基金=年金の上乗せ制度

- 対象=自営業・フリーランスなど

- 掛金を払うと、将来の年金が増える

- ただし👉金額は最初から決まっている(変動しない)

一言で覚えるコツ

👉 国民年金基金=「自分で増やすけど、金額は固定」

運用実績で将来もらえる年金額が増減するものはなにか?

結論から

👉 運用実績で年金額が増減するのは「確定拠出年金(DC)」です。

確定拠出年金(DC)とは?

一言でいうと、

👉 自分でお金を運用して、老後資金を増やす制度です。

もう少しかみ砕くと

国民年金基金は

「将来もらえる金額が最初から決まっている」

一方で、確定拠出年金は

「将来いくらもらえるかは“運用次第”」です。

イメージで理解しましょう

国民年金基金

- 毎月1万円払う

- 将来 → 月2万円もらえる(固定)

👉 安定だけど増えない

確定拠出年金(DC)

- 毎月1万円積み立てる

- 自分で投資(運用)する

結果はこうなります👇

- うまくいった → 300万円になる

- 普通 → 200万円

- 失敗 → 150万円

👉 結果がバラバラになる(これがポイント)

具体例で考えてみましょう

会社員のBさんが、確定拠出年金をやっています。

- 毎月1万円を20年間積立

- 合計:240万円

でも…

👉 投資の結果でこう変わります。

- 運用が良い → 400万円になる

- 普通 → 250万円

- 悪い → 200万円

👉 将来もらえる金額が変わります。

なぜこうなるのか?

理由はシンプルです。

👉 自分で「株や投資信託」に投資しているから

つまり、

- 利益が出れば増える

- 損すれば減る

という仕組みです。

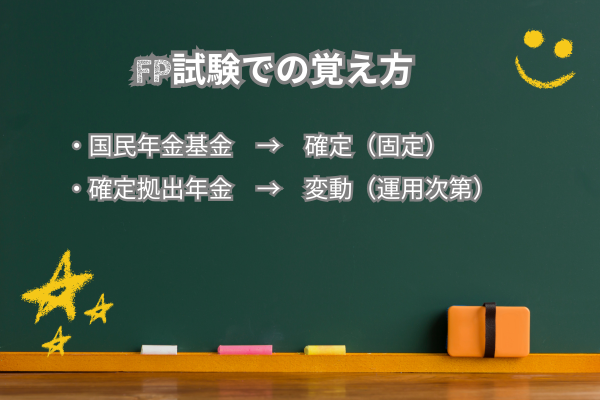

FP試験での覚え方(超重要)

ここはワンセットで覚えます👇

- 国民年金基金 → 確定(固定)

- 確定拠出年金 → 変動(運用次第)

運用実績で増減するもの_まとめ

👉 運用実績で年金額が変わるのは「確定拠出年金」

👉 キーワード

- 運用する → DC

- 固定されている → 国民年金基金

よくあるケアレスミスを紹介‼️

ミス①:「自分で運用=変動する」と思い込む

👉 一番多いミスです。

「掛金を運用する」と書いてあるため

→ 投資っぽい

→ 増減するはず

と連想してしまいます。

しかし実際は、

👉 国民年金基金は「確定型(固定)」です。

ミス②:確定拠出年金(DC)と混同する

頭の中でこうなります👇

- 年金+運用 → DCだ!

その結果、

👉 「増減する=〇」と判断してしまいます。

👉 正しくは

- 国民年金基金 → 固定

- 確定拠出年金 → 変動

ここを混同するのが典型的なミスです。

ミス③:「基金」という言葉に引っ張られる

「基金」と聞くと、

👉 投資ファンドのようなイメージ

- お金を集める

- 運用する

- 成績で増減する

という発想になりがちです。

でも実際は、

👉 保険のように「給付額が決まっている仕組み」です。

ミス④:問題文を“全部正しい前提”で読んでしまう

今回の問題はこうでした👇

- 自分で運用する

- 運用実績で年金額が増減する

この2つがセットで書かれています。

ここで、

👉 前半がなんとなく正しそう

→ 全体も正しいと判断

という流れになりやすいです。

ミス⑤:「なんとなくの理解」で判断する

- 年金制度を深く理解していない

- イメージだけで判断する

結果👇

👉 「運用=増減」で 〇 にしてしまいます。

よくあるケアレスミス_まとめ

この問題の本質はシンプルです👇

👉 「増減するか?」を見抜く問題

覚え方はこれだけでOKです。

- 国民年金基金 → 固定(増減しない)

- 確定拠出年金 → 変動(増減する)

■ ワンポイントアドバイス

問題を見たらまず、

👉「これは固定?それとも変動?」

と自分に問いかけるだけで、正答率が一気に上がります。

まとめ・今回の学び:国民年金基金と確定拠出年金

- 国民年金基金とはどういうもの?

→自営業の人などが、将来もらえる年金を“上乗せするための制度”です。

→自営業やフリーランスは厚生年金がありません。

そのため、「将来の年金額を自分で作る」という仕組みです。 - 運用実績で将来もらえる年金額が増減するものはなにか?

→運用実績で年金額が増減するのは「確定拠出年金(DC)」です。

DCに取り組むということは、

「株や投資信託に投資している」ということになるので、

年金額が増減します。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「自分で運用=変動する」と思い込む。

→問題文を“全部正しい前提”で読んでしまう。

などがあります。

ここまでの内容を、もう一度シンプルに整理しておきましょう。

今回のポイントは、「国民年金基金」と「確定拠出年金(DC)」の違いを

正しく見分けることでした。

どちらも“将来の年金を増やす仕組み”という共通点がありますが、

年金額が「固定」なのか「変動」なのかが決定的な違いです。

国民年金基金は、あらかじめ将来もらえる年金額が決まっている制度です。

一方で、確定拠出年金は、自分で運用するため、

結果によって年金額が増えたり減ったりします。

試験では、この違いをあえてあいまいにして出題されることが多く、

「運用」という言葉に引っ張られて判断を誤るケースがよくあります。

迷ったときは、

👉「これは固定か?それとも変動か?」

と自分に問いかけてみてください。

この一手間だけで、同じような問題の正答率は大きく変わってきます。

“なんとなく”ではなく、

“仕組みで判断する”ことを意識していきましょう。

次回予告:第3号被保険者とiDeCo(個人型確定拠出年金)の関係とは?

年金制度に関する理解を深めるには、

被保険者の区分ごとの取り扱いを正しく把握することが大切です。

次回は、

「国民年金の第3号被保険者は、確定拠出年金の個人型年金の加入者となることはできない。」

という記述が正しいのかを検証します。

専業主婦(主夫)などが該当する第3号被保険者は、老後資金をどのように備えるべきなのか?

次回の記事はこちら

▶【確定拠出年金】第3号被保険者は加入できないは誤り?引っかけポイントを解説_間違いから学ぶFP3級_第13回

iDeCoとの関係や今後の制度見直しの動向も含めて、

深掘り解説していきます。

どうぞお楽しみに!

コメント