「年金の保険って、”変額”って書いてあるけど、なんだか不安…」

そんな風に感じたことはありませんか?

「変額」という言葉を聞くと、

「全部リスクがあるの?」

「何も保証されないの?」

と心配になりますよね。

でも実は、変額個人年金保険にも

「最低でもこれだけは保証しますよ」

という部分があるんです。

問題は、「どこに最低保証があるか」

をちゃんと分かっているかどうか。

試験では「死亡給付金と解約返戻金、どっちに保証がある?」

という形でズバリ聞かれます。

実はわたし自身も解答で「解約返戻金」と答えてしまったように、

これは本当に間違えやすいポイントです!

今回は、FP3級でつまずきやすい「一時払変額個人年金保険」について、

仕組みや最低保証の範囲をやさしく深掘りしていきます!

⭐️ この記事を読むと、こんなことが分かります!

- 「変額個人年金保険」って何者?という基本をスッキリ整理できる!

- 「特別勘定」という言葉の意味が分かる!

- 「最低保証があるのはどこか」がはっきり分かり、試験で迷わなくなる!

前回は「定期保険特約付終身保険」の更新と保険料の関係を解説しました。

「保険は更新しても同じ保障額なのに、なぜ保険料が上がるの?」という疑問を扱っています。

今回の変額個人年金保険も「保険料の仕組み」がカギになる内容です。

前回の知識と合わせて読むと、生命保険全体のイメージがぐっと整理されますよ!

前回の記事はこちら

▶【定期保険特約】自動更新したら保険料UP!?年齢と保険料の関係をやさしく解説!_間違いから学ぶFP3級_第19回

今回の分野:リスク管理_生命保険の種類と特徴

今回取り上げる分野は、リスク管理分野における生命保険の種類と契約の範囲です。

そのなかでも「一時払変額個人年金保険」の特徴について詳しく見ていきます。

問題文の紹介:一時払変額個人年金保険の最低保証

一時払変額個人年金保険について、以下の空欄に当てはまる語句を答えなさい。

- 一時払変額個人年金保険は、【□1】 の運用実績に基づいて保険金額等が変動する

- 一般に、【■2】 については最低保証がある

□1, ■2 に当てはまる語句を答えなさい。

「死亡給付金」と「解約返戻金」……

どっちに最低保証があるか、ぱっと見では区別しにくいですよね💦

「変額だから全部リスクがある」と思い込んでしまいがちです。

わたしの解答は、□1:特別勘定、■2:解約返戻金 としました。

□1は合っていましたが、■2が不正解でした💦

正解を確認して、「一時払変額個人年金保険」を正しく理解しましょう!

正解と解説の要点:最低保証があるのは死亡給付金

一時払変額個人年金保険について、以下の空欄に当てはまる語句を答えなさい。

- 一時払変額個人年金保険は、【□1】 の運用実績に基づいて保険金額等が変動する

- 一般に、【■2】 については最低保証がある

□1, ■2 に当てはまる語句を答えなさい。

→正解:□1_特別勘定、■2_死亡給付金

✅️ポイント解説:

- この保険は「特別勘定」という場所で運用されるため、

元本が保証されているわけではありません。 - でも、途中で亡くなってしまったときの死亡保険金には、

「最低でもこれだけは出ますよ」という保証がついています。

変額個人年金保険では、運用成績によって受取額が変わるのが基本!

でも「死亡給付金」には最低保証があり、残された家族を守る仕組みがある。

解約返戻金には保証がないことも、試験のポイントです。

関連記事の紹介

【定期保険特約】第19回

変額個人年金保険と同じく「どの部分が変わり、どの部分は変わらないか」

を整理することがポイントの回です。

「更新されても終身保険部分は変わらない」という考え方は、

今回の「運用が変動しても死亡給付金には最低保証がある」という構造と共通しています。

セットで読むと、保険の”変わる部分・変わらない部分”の見極め方が身につきます。

【終身保険・予定利率】第18回

保険料を左右する「予定利率」について学んだ回です。

今回の変額個人年金保険は「特別勘定での運用実績によって受取額が変わる」という仕組みです。

第18回で学んだ「予定利率と保険料の逆向きの関係」と合わせて読むと、

保険料・受取額がどのように決まるかの全体像がより立体的に理解できます。

リスク管理分野は、回をまたいで知識がつながっていくのが面白いところです。

「変わる部分・変わらない部分」「増える・減る方向」を意識しながら

過去記事も活用してみてくださいね😊

変額個人年金保険の仕組みについて_深掘り考察!!

今回は以下の項目について、深堀りしていきたいと思います。

- そもそも「変額個人年金保険」ってなに?

- 特別勘定って何?

- 最低保証があるのはどこ?

そもそも「変額個人年金保険」って何?

変額個人年金保険は、年金保険の一種です。

「お金を預けておいて、将来ちょっとずつ受け取る」タイプの保険で、

「変額」とは、運用結果によってもらえる金額が変わるという意味です。

また「一時払」とは、最初にまとめてお金を払うタイプの契約のことです。

🎒たとえば、こんなイメージ!

- お年玉やおこづかいをまとめて誰かに預けて、

「10年後に増やして返してね!」ってお願いする。 - 預けたお金を、保険会社が株や投資信託などで運用します。

(=お金をふやすための工夫をしてくれる。) - うまくいけば多くもらえる!

でも失敗すれば少なくなる可能性もあります。

🧮名前の意味を分解してみよう

一時払変額個人年金保険。。。

長い名前ですね。

こういうのは一度分解して意味を確認するのが一番です。

| 用語 | 意味 |

|---|---|

| 一時払 | 最初にまとめてお金を払うタイプの契約のこと |

| 変額 | 運用の成績で金額が変わること |

| 個人年金 | 自分のための「将来もらえるお金」=年金 |

| 保険 | 一定のルールでお金がもらえるしくみ |

長い名前は、分解したほうが覚えやすいですよ☺️

「一時払・変額・個人年金・保険」の4つのパーツで覚えましょう!

✅️ポイントまとめ

- お金を一括(いっかつ)で払って、将来コツコツ年金としてもらう。

- もらえる金額は増えることもあれば、減ることもある(=リスクがある)。

- 死亡したときに出るお金には「最低保証」がついていることが多い。

- 解約(途中でやめる)したときのお金は、減ってしまうこともある。

🎓どんな人に向いてるの?

- お金をふやしたいと思っている人

- 長くお金を預けられる人

- リスク(増えたり減ったりすること)を理解して受け入れられる人

変額保険と対になる「定額保険」についても、過去の記事で解説しています。

あわせて読むと理解が深まりますよ!

【定期保険特約】自動更新したら保険料UP!?年齢と保険料の関係をやさしく解説!_間違いから学ぶFP3級_第19回

「変額」と「定額」はセットで覚えると試験でも迷いにくくなります!

特別勘定って何?

- 保険会社が資産運用をする“別の財布”のようなもの。

- 運用がうまくいけば多くもらえるけど、悪ければ少なくなるリスクもあります。

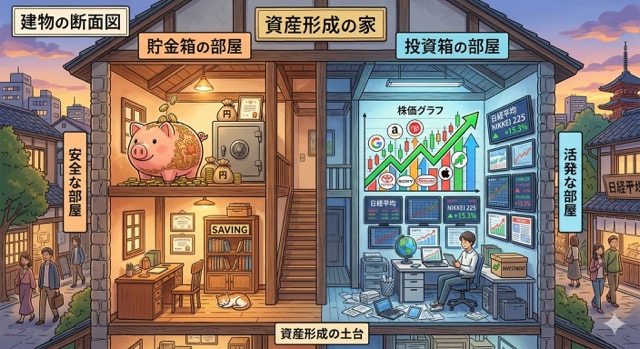

🏠 お金の部屋が2つあるイメージ

保険会社には、お金を管理する2つの「部屋」があります。

| 名前 | 特徴 |

|---|---|

| 一般勘定 | 保険会社が責任をもって、 安定的に運用する部屋(主に定額型の保険) |

| 特別勘定 | 契約者のお金を、 株式や投資信託などで運用するための部屋 (主に変額型の保険) |

身近な例えで言うと…

おこづかいを「貯金箱」と「投資箱」に分けるようなものです。

- 貯金箱(=一般勘定)→ 安全重視。確実に増えないけど減らない。

- 投資箱(=特別勘定)→ 増えるかもしれないけど、減るかもしれない。

なぜ分けているの?

特別勘定では、「お金を増やすための投資」をするから、リスク(増減)が大きいです。

だから、保険会社のお金(一般勘定)とは混ぜずに、

契約者ごとにちゃんと分けて管理する必要があるんです。

建物に例えると、

構造計算で使う荷重の種類を分けるようなイメージです。

長期荷重(固定荷重=一般勘定)と短期荷重(地震・風荷重=特別勘定)は性質が違うので、

きちんと分けて計算しますよね。

ちょっとマニアックな例えだったかもしれませんね💦

保険会社も同じように、性質の違うお金を混ぜずに管理しているんです。

📈 特別勘定で運用されるとどうなる?

- 成績が良ければ:将来もらえる年金や保険金が増えます。

- 成績が悪ければ:将来もらえる金額が減る可能性があります。

「特別勘定」とは、変額型保険専用の運用口座のこと!

一般勘定とは別管理で、株や投資信託で運用される。

運用成績次第で将来の受取額が増減するのが変額保険の特徴です。

最低保証があるのはどこ?

運用で損することもあるけれど、

死亡した場合の保険金には「最低でもこの金額はもらえる」というラインがあります。

でも、解約したときの戻ってくるお金(解約返戻金)には保証がないので注意が必要です!

✅ 最低保証があるのは「死亡保険金」

たとえば、もし保険に入っていた人が亡くなったとき―

そのときの保険金には「これだけは必ず出します」という最低保証があります。

つまり、「投資が失敗しても、亡くなったときの保険金は最低でもこの金額は出します」

という安心のしくみがあるということです。

だから、残された家族の生活を守るための保険としては、ちゃんと支えになります。

⚠️ 最低保証がないのは「解約返戻金」

一方で、途中で保険をやめてお金を戻してもらうとき(=解約返戻金)は話が違います。

「運用が悪かったら、戻ってくるお金がすごく少なくなるかも…」

というリスクがあります。

最低保証はないから、

「思ったより全然少ない…!」

ってこともありえます。

途中解約は慎重に考えましょう!

| 内容 | 最低保証はある? | ポイント |

|---|---|---|

| 死亡給付金 | ✅ ある | 家族にしっかりお金が残せる |

| 解約返戻金 | ❌ ない | 投資がうまくいかなければ減る |

変額個人年金保険で最低保証があるのは「死亡給付金」だけ!

「解約返戻金」には保証がないため、

FP3級の試験ではこの2つを混同しないことが最重要ポイントです。

よくあるケアレスミスを紹介‼️

ミス①:変額保険は全部リスクがあると思い込む

なぜ間違えるか?

「変額」という言葉から

「全部が増えたり減ったりする=何も保証されない」

と思い込んでしまいやすい。

正しい考え方

「変額」でも、死亡給付金には最低保証があるのが一般的です。

「変額=全部リスク」ではなく、「何に保証があるか」を具体的に覚えることが大切!

私もこれで間違えました😅

「変額だから保証なし」という思い込みは試験の大敵です!

ミス②:解約返戻金にも最低保証があると思ってしまう

なぜ間違えるのか?

「保険なんだから、途中でやめてもある程度は戻ってくるはず」というイメージを持ちやすい。

正しい考え方

解約返戻金には最低保証がありません。

運用が悪かった場合、払った金額より少ない額しか戻らないこともあるのが変額保険の特徴です。

定額保険と混同しがちです。

変額保険では「解約=リスクあり」と覚えておきましょう!

ミス③:「死亡給付金」と「死亡保険金」を別物だと思って混乱する

なぜ間違えるのか?

「給付金」と「保険金」という言葉の違いに引っかかり、

「どっちのことを聞いているの?」と頭が混乱しやすい。

正しい考え方

変額個人年金保険の文脈では、「死亡給付金」が最低保証の対象です。

問題文に使われている用語をそのまま覚えることがポイントです。

言葉の細かい違いに惑わされないよう、

問題文ごとの用語をそのまま記憶するクセをつけましょう!

よくあるケアレスミスまとめ

| ケアレスミス | 間違えやすい理由 | 正しい知識 |

|---|---|---|

| ①「変額=全部リスク」と思い込む | 変額という言葉のイメージ | 死亡給付金には最低保証あり |

| ②解約返戻金にも保証があると思う | 「保険=守ってくれる」イメージ | 解約返戻金には最低保証なし |

| ③給付金・保険金の用語で混乱する | 似た言葉が多い | 問題文の用語をそのまま覚える |

まとめ・今回の学び:変額個人年金保険の最低保証と特別勘定の仕組み

今回学んだことを振り返りましょう📝

⭐️ 【得られる知識】:まとめ版

- 変額個人年金保険の基本は整理できましたか?

→「一時払」でまとめてお金を払い、「変額」=運用成績で受取額が変わる、

というのが基本のしくみです。 - 特別勘定と一般勘定の違い

→保険会社には2つのお金の部屋があります。

変額型の保険は「特別勘定」で運用されるため、

運用成績によって受取額が増えることも減ることもあります。

「一般勘定(安定運用)」とは別管理されている点が試験頻出ポイントです! - 最低保証のある・なし

試験でズバリ聞かれる核心はここ!

「死亡給付金には最低保証がある」

「解約返戻金には最低保証がない」という2つをセットで覚えましょう。

「変額=全部リスク」という思い込みが一番の落とし穴です。 - 実生活でも役立つ視点

変額個人年金保険は

「お金を増やしたい・長期で運用したい」人向けの保険です。

ただし途中解約すると元本割れのリスクがあることを覚えておくと、

実際の保険選びでも役立ちますよ。

「変額個人年金保険」という長い名前の保険も、

「一時払・変額・個人年金・保険」の4つに分解して意味を確認することで、

理解がぐっと深まりましたね😊

「変額だから全部リスクがある!」と感じてしまいがちですが、

死亡給付金には最低保証があると知れば、なるほどと納得できます。

一方で、途中解約は要注意。

解約返戻金には保証がないので、

「思っていたより全然少ない…」ということにもなりかねません。

ぜひ試験対策にも、日常の保険選びにも活かしてみてください!

「死亡給付金に最低保証あり・解約返戻金に最低保証なし」、

この組み合わせをしっかり覚えておきましょう!

特別勘定とセットで理解できると、試験でも自信を持って答えられますよ😊

次回予告:介護医療保険料控除の対象となる保険料の種類とは?

次回のテーマは「所得税の控除制度」からの出題です!

生命保険に加入すると、税金の面で優遇される「生命保険料控除」という制度があります。

でも、最近の制度では 「何の保険か」によって控除の種類が違う こと、ご存じですか?

- 生命保険控除ってどう分かれてるの?

- 旧制度と新制度の違いは?

次回は、このような 保険と税金の関係を丁寧に解説していきます!

次回の記事はこちら

▶【介護医療保険料控除】先進医療特約が対象なのに傷害特約はNG?その理由をやさしく解説_間違いから学ぶFP3級_第21回

次回は「保険と税金の関係」がテーマです!

「生命保険料控除」が何の保険料に使えるかを整理していきますよ。

お楽しみに‼️

コメント