「少額短期保険って、普通の保険と何が違うの?」

「もし保険会社が倒産したら、お金は守られるの?」

このように感じたことはありませんか?

FP試験の中でも「少額短期保険」と「保険契約者保護機構」の関係は、

ひっかけ問題としてよく出題されるポイントです。

特に、「生命保険契約者保護機構」や「損害保険契約者保護機構による補償の対象になるのかどうか」は、多くの受験者が混乱しやすい部分です。

この記事では、「少額短期保険は保護機構の補償対象になるのか?」という問題をテーマに、なぜ間違えやすいのか、どこに注意すべきなのかを中学生でも理解できるようにやさしく解説していきます。

読み終えるころには、「少額短期保険」と「保険契約者保護機構」の違いがしっかり整理され、

自信を持って正誤判断ができるようになります。

試験対策はもちろん、実生活での保険選びにも役立つ内容ですので、ぜひ最後までご覧ください。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 少額短期保険ってどういう保険?

→少額短期保険とは「保険金が少なくて、期間も短いシンプルな保険」です。

例)家財保険(賃貸の火災保険)、ペット保険、1日だけのレジャー保険 など - 保険契約者保護機構とはなにか?

→「保険会社が倒産したときに、契約者を守る仕組み」です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「保険=全部守られる」と思い込む。

→「生命保険・損害保険」との区別があいまい。

などがあります。

今回のテーマは「保険の例外ルール」ですが、実は前回の記事でも同じように「思い込みで間違えやすいポイント」を扱っています。

前回は、確定拠出年金(iDeCo)の受け取り方に関する問題で、

「一時金=一時所得」と考えてしまう典型的なミスについて解説しました。

言葉が似ていることで判断を誤ってしまう点は、

今回の「少額短期保険=保護される」と思い込んでしまう構造ととてもよく似ています。

👉用語のイメージだけで判断してしまうと、試験では簡単に引っかかってしまいます。

こうした“思い込み”をひとつずつ潰していくことが、得点力アップへの近道です。

まだご覧になっていない方は、

ぜひ前回の記事もあわせてチェックしてみてください。

前回の記事はこちら

▶【確定拠出年金】一時金=一時所得?iDeCoの税区分でつまずく理由を徹底解説_間違いから学ぶFP3級_第14回

今回の分野:少額短期保険契約について

今回のテーマは、リスク管理分野の中でも

「保険制度の仕組み」を理解するための基礎的な内容です。

特に、少額短期保険と保険契約者保護機構の関係は、

正誤問題で頻出の重要ポイントとなっています。

言葉のイメージに惑わされず、

「どこまでが対象で、どこからが例外なのか」

を整理して押さえていきましょう。

問題文の紹介:少額短期保険契約の補償の対象になるか?

少額短期保険は、生命保険契約者保護機構および損害保険契約者保護機構による補償の対象とならない。

◯か✗か?

FPの勉強をするまでは、出会ったことのない長い単語が3つもあります。

3つとも細かく分解すれば、なんとなく意味はわかりますが、

実際にはどういう内容なのでしょうか。

■少額/短期/保険 :小さな金額で短い期間の保険であることがわかります。

■生命保険/契約者/保護機構:生命保険の契約者を保護する機構であることがわかります。

■損害保険/契約者/保護機構:損害保険の契約者を保護する機構であることがわかります。

3つの単語のイメージがついたので、

「短期保険は保護の対象か?」というところまで単純化できました。

では、これが正しい文章なのか、正解を見てみましょう。

正解と解説の要点:補償の対象にならない

少額短期保険は、生命保険契約者保護機構および損害保険契約者保護機構による補償の対象とならない。

◯か✗か?

→正解:◯(正しい)

正解は◯。

少額短期保険契約は、生命保険契約者保護機構及び損害保険契約者保護機構

による補償の対象では無いということがわかりました。

問題の正誤はわかりましたが、今ひとつどういう状況なのかわかりませんよね。

私はイメージできていません。💦

イメージが出来るようになれば、時間をおいても回答できるようになると思います。

付け焼き刃的ではないということですね。

問題文に出てきた単語の意味を深堀りしておきましょう‼️

✅️ポイント解説

- 少額短期保険業者は、生命保険契約者保護機構および損害保険契約者保護機構のいずれにも加入義務がありません。

- よって、その契約が無効化されたり、会社が破綻した場合でも、保護機構からの補償は一切ありません。

少額短期保険と保険契約保護機構について_深掘り考察!!

- 少額短期保険ってどういう保険?

→少額短期保険とは「保険金が少なくて、期間も短いシンプルな保険」です。

例)家財保険(賃貸の火災保険)、ペット保険、1日だけのレジャー保険 など - 保険契約者保護機構とはなにか?

→「保険会社が倒産したときに、契約者を守る仕組み」です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「保険=全部守られる」と思い込む。

→「生命保険・損害保険」との区別があいまい。

などがあります。

少額短期保険ってどういう保険?

少額短期保険ってそもそも何?

まず前提として、

👉 少額短期保険とは

「保険金が少なくて、期間も短いシンプルな保険」です。

例えばこんなものがあります。

- 家財保険(賃貸の火災保険)

- ペット保険

- 1日だけのレジャー保険

では本題:いつ“保証”されるのか?

この問題文中の「補償されるか?」は

👉 保険会社が倒産したときに守られるか?

という意味になります。

結論(ここが超重要)

少額短期保険は、基本的に守られません。

つまり…

- 生命保険 → 保護機構あり

- 損害保険 → 保護機構あり

- 少額短期保険 → ❌ 保護機構なし

ということになります。

なぜ守られないのか?

イメージで考えてみてください。

▼ 普通の保険会社

大きな会社で、国のルールも厳しい

→ もし倒産しても「助ける仕組み」がある

▼ 少額短期保険会社

小さくて、気軽に入れる保険を扱う

→ その代わり「守る仕組みがない」

つまり、

👉 「手軽な代わりに、倒産リスクは自己責任」

というイメージです。

具体例で理解しましょう

ケース①:普通の生命保険

あなたが生命保険に加入

→ 保険会社が倒産

👉 保護機構が助ける

→ 保険契約はある程度守られる。

ケース②:少額短期保険(ペット保険)

ペット保険に加入

→ 保険会社が倒産

👉 保護機構がない

→ 保険はそのまま終了する可能性あり。

よくある間違い(ここが試験ポイント)

多くの人がこう考えます👇

❌「保険なんだから全部守られるでしょ?」

→ これは間違いです

👉 少額短期保険だけは別物!

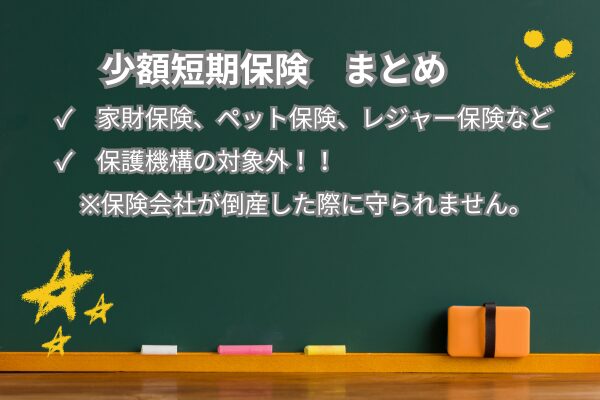

少額短期保険_まとめ

少額短期保険は「小さくて短い保険」

でも…

保護機構の対象外(=倒産時に守られない)です。

とりあえず、「少額短期=自己責任」

これだけ覚えておけば、試験でも迷わないと思います。

保険契約者保護機構とは?

一言でいうと、

👉 「保険会社が倒産したときに、契約者を守る仕組み」です。

もう少しやさしく説明すると

保険って、長い間お金を払い続けますよね。

例えば…

- 10年

- 20年

- 30年

といった長い期間です。

その途中で保険会社が倒産してしまったらどうなるでしょうか?

👉「今まで払ったお金はどうなるの?」

👉「保険はもう使えないの?」

こういう不安が出てきますよね。

そこで登場するのが「保護機構」

保険契約者保護機構は

「もしものときの“保険会社の保険”」みたいな存在です。

具体例で理解しましょう

ケース:生命保険に加入している場合

あなたが生命保険に加入していたとします。

毎月コツコツ保険料を払っていました。

でもある日…

👉 保険会社が倒産!

そのときどうなる?

ここで保護機構が動きます。

- 他の保険会社に引き継がせたり、

- 契約をある程度守ったりします。

つまり、

「ゼロになるのを防いでくれる」仕組みです。

ただし注意点(ここが試験に出ます)

完全に守られるわけではありません。

保険金や内容は少し減ることがあります。

イメージで覚える

こんな感じで覚えると分かりやすいです👇

- 保険会社 → お店

- 保護機構 → セーフティネット(救済チーム)

お店がつぶれても、

「全部なくなるのは防ぐよ!」

という仕組みです。

種類は2つある

実は保護機構は2種類あります。

- 生命保険契約者保護機構

- 損害保険契約者保護機構

保険の種類ごとに分かれています。

重要な落とし穴

ここがよく出るポイントです。

👉 少額短期保険は対象外

つまり、

- 普通の保険 → 守られる

- 少額短期保険 → 守られない

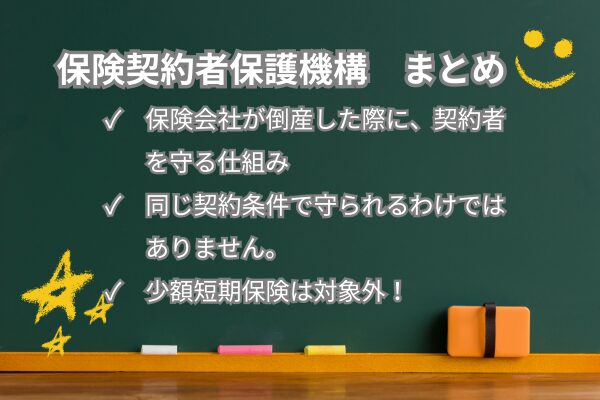

保険契約者保護機構_まとめ

保険契約者保護機構とは

- 「保険会社が倒産したときに契約者を守る仕組み」

- ただし「完全に同じ条件で守られるわけではない」

- そして「少額短期保険は対象外」

簡単に言うと、「保険の保険」です。(100%保証ではありません。)

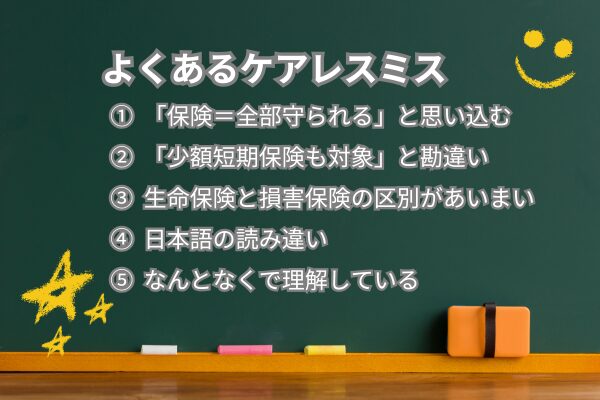

よくあるケアレスミスを紹介‼️

ミス①:「保険=全部守られる」と思い込む

👉 一番多いミスです。

- 生命保険 → 守られる

- 損害保険 → 守られる

ここまで覚えていると、

👉「じゃあ全部の保険が対象でしょ」と考えてしまいます。

しかし実際は、

👉 少額短期保険は対象外

ここを見落として◯を✘にしてしまいます。

ミス②:「少額短期保険=保険会社だから対象」と勘違い

👉 名前に「保険」とついているのが落とし穴です。

- 保険会社っぽい

- 保険商品である

このイメージだけで、

👉「保護機構の対象だろう」と判断してしまう

しかし実際は、

👉 制度上、別枠の存在

ここを区別できないと間違えます。

ミス③:「生命保険・損害保険」との区別があいまい

問題文では、

👉「生命保険契約者保護機構」

👉「損害保険契約者保護機構」

としっかり書かれています。

ここで、

👉「どっちかに入るんじゃない?」

と曖昧に考えてしまう

結果、

👉「なんとなく✘」にしてしまいます。

ミス④:「対象とならない」の日本語を読み違える

これも地味に多いです。

問題文は

👉「対象とならない」

つまり答えは…

👉 正しい(◯)

しかし、

「対象になるかどうか?」と頭の中で変換してしまい、

答えを逆にしてしまうことがあります。

ミス⑤:「なんとなく知ってる」で判断する

- 少額短期保険 → 聞いたことある

- 保護機構 → 聞いたことある

この状態で、

「たぶん守られるでしょ」と感覚で答えてしまうのがまずい。

暗記があいまいな状態が原因です。

よくあるケアレスミス_まとめ

この問題は、次の一行で判断できます。

👉 「少額短期保険は保護機構の対象外」

これをしっかり覚えていれば、

- ひっかけにも強くなり、

- 日本語の言い換えにも対応できます。

まとめ・今回の学び:📝注意して使うことが大事!

- 少額短期保険ってどういう保険?

→少額短期保険とは「保険金が少なくて、期間も短いシンプルな保険」です。

例)家財保険(賃貸の火災保険)、ペット保険、1日だけのレジャー保険 など

→保護機構の対象外ということは覚えておきましょう。 - 保険契約者保護機構とはなにか?

→「保険会社が倒産したときに、契約者を守る仕組み」です。

→『保険の保険(でも100%補償されるわけではない)』 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「保険=全部守られる」と思い込む。

→「生命保険・損害保険」との区別があいまい。

などがあります。

ここまでの内容を、最後にもう一度シンプルに整理しておきましょう。

少額短期保険は、「保険金が少なく、期間も短い」という手軽さが特徴の保険です。

その一方で、一般的な生命保険や損害保険とは異なり、

保険契約者保護機構の対象外である点が大きなポイントでした。

そして、保険契約者保護機構は「保険会社が倒産したときに契約者を守る仕組み」ですが、

すべての保険が守られるわけではありません。

この「例外がある」という視点を持つことが、正誤判断のカギになります。

試験では、「保険=すべて守られる」と思い込んでしまったり、

生命保険・損害保険との違いをあいまいにしたまま解いてしまうことが、

ミスにつながりやすい部分です。

だからこそ、

👉「少額短期保険は保護機構の対象外」

この一文をしっかり押さえておくことが重要です。

このポイントが頭に入っていれば、同じパターンの問題は確実に正解できるようになります。

次の問題でも、自信を持って判断していきましょう。

次回予告:保険会社が倒産しても安心? 生命保険契約者保護機構の補償内容とは?

生命保険は、万一のときに家族の生活を支える大切な備え。

でも、もし契約している保険会社が倒産してしまったら…?

そんな“まさか”の事態に対応するのが「生命保険契約者保護機構」です。

次回は、この制度がどのように私たちの保険を守ってくれるのか、

具体的な補償内容をわかりやすく紹介します。

次回の記事はこちら

▶【生命保険契約者保護機構】「既払込保険料が補償される」は間違い?思い込みを正すポイントを解説!_間違いから学ぶFP3級_第16回

「補償の範囲は?」「どのくらい補償されるの?」

これらの疑問にお答えしますので、お楽しみに!

コメント