将来の生活資金として注目される確定拠出年金(iDeCo)。60歳以降に受け取れる「老齢給付金」。

その受け取り方によって税金の扱いが変わることをご存知ですか?

今回は「一時金」として受け取った場合に、どのように課税されるのかを解説します。

今回の分野:

今回の分野はライフプランニングと資金計画分野の企業・個人事業主の年金の範囲です。

公的年金・税制・確定拠出年金制度(iDeCo)に関する知識が問われる内容です。

問題文の紹介:

確定拠出年金の個人型年金の老齢給付金を一時金で受け取った場合、当該老齢給付金は、一時所得として所得税の課税対象となる?

◯か✗か?

問われている内容は、確定拠出年金の税制優遇措置のどの所得控除の対象になるかということです。

つまり、老齢給付金を一時所得として受け取った場合に、どのような優遇措置があるか理解していれば解けるということになります。

私は理解していませんでした。。。

ここで理解しておきましょう。

正解と解説の要点:

確定拠出年金の個人型年金の老齢給付金を一時金で受け取った場合、当該老齢給付金は、一時所得として所得税の課税対象となる?

◯か✗か? → 正解:✕(誤り)

正解は✗でした。

一時所得でないということになりますが、どういうことなのか、まずはポイントの確認をしましょう‼️

✅ポイント解説

- 老齢給付金を一時金として受け取った場合、課税対象となるのは【退職所得】であり、「一時所得」ではありません。

- iDeCoは私的年金でありながら、税制上の優遇措置があるため、受け取り時にも特定の課税ルールが適用されます。

深掘り考察!!:

老齢給付金の受け取りは、一時金の他に「年金形式」で受け取る場合もあります。

その場合は課税区分も異なります。

受け取り方によって課税区分(=所得の種類)が異なるのは、税法上の「所得の性質」に基づいた考え方と、公平な課税の実現を意図した制度設計にあります。

以下にその「意図」と「背景」をわかりやすく解説します。

🔹 なぜ一時金受け取りは「退職所得」になるのか?

● 背景・制度の考え方:一時金の場合

確定拠出年金(iDeCo)などの老齢給付金を「一括で」受け取る場合、税法上では長年の積み立て報酬に対する退職金に類する性格を持つとみなされます。

▶ つまり、「長期間にわたり拠出してきた成果を、退職のタイミングでまとめて受け取る」

という性質から、退職所得として扱われるのです。

● 税務上の優遇:一時金の場合

退職所得は、長期的な努力(長期拠出)に対するご褒美的な所得とされており、以下のような優遇があります。

- 退職所得控除:最低でも40万円×勤続年数(20年超はさらに優遇)

- 課税対象は1/2に軽減される

このように、老後の資金形成を促進するための税制優遇措置と考えられています。

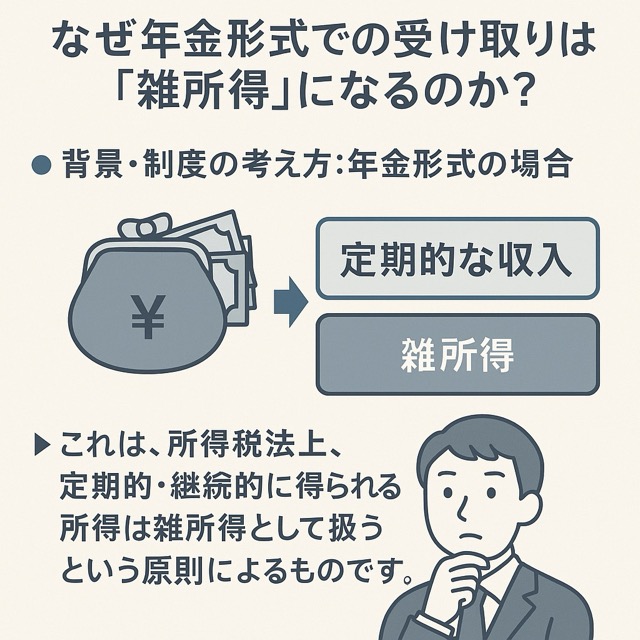

🔹 なぜ年金形式での受け取りは「雑所得」になるのか?

● 背景・制度の考え方:年金形式の場合

一方、年金形式で分割して受け取る場合は、「定期的な収入」とみなされ、公的年金や企業年金と同じく雑所得扱いになります。

▶ これは、所得税法上、定期的・継続的に得られる所得は雑所得として扱うという原則によるものです。

● 税務上の扱い:年金形式の場合

年金受取に対しては以下のような控除があります。

- 公的年金等控除(65歳未満:最大70万円、65歳以上:最大110万円)

- 一定額以下であれば非課税になる

ただし、年ごとの受取額が一定であるため、合計額が多くなると徐々に課税対象になる可能性も高まります。

✅ 制度的意図まとめ

| 受取形式 | 所得区分 | 税務上のねらい |

|---|---|---|

| 一時金 | 退職所得 | 長期積立の成果として一括受取 → 退職金に準じた税優遇 |

| 年金形式 | 雑所得 | 定期的収入として扱い、他の年金や所得と公平に課税するため |

まとめ・今回の学び:

- 確定拠出年金の老齢給付金を「一時金」で受け取った場合は、退職所得として課税される。

- 「一時所得」ではない(文字が似ている)ため、誤解しやすい点に注意。

- 出口戦略として、退職所得控除の枠を活用するか、年金形式の雑所得控除を活用するかは、ケースバイケースで選択が必要。

なぜ課税区分を分ける必要があるのか?

- 所得の種類で課税方法が異なるため:

同じ金額でも、一時的なもの(退職金)と定期的なもの(年金)では、家計への影響が異なり、税負担のタイミングも違う。 - 税制の公平性を保つため:

一度に受け取る人と、分割して受け取る人に、適切な税制措置を用意することで、「選択肢の公平性」と「老後の生活設計の柔軟性」を両立できる。

次回予告:保険契約者保護機構による補償の対象とは?

次回からはライフプランニング分野からリスク管理分野へシフトします。

保険契約に関する「もしもの備え」——加入している保険会社が経営破綻した場合、契約者が保護される仕組みとして「保険契約者保護機構」があります。

しかし、すべての保険契約が補償対象とは限りません。特に「少額短期保険業者」が提供する保険については、補償の対象外となることも…。

次回は、【少額短期保険業者の補償制度の有無】について、

正誤問題を通じて詳しく解説します。

お楽しみに‼️

コメント