人生には大きなお金が必要になる場面がいくつかあります。

その代表例が「人生の三大資金」と呼ばれる教育資金・住宅資金・老後資金です。

中でも教育資金は、子どもの進学先や進路によって必要額が大きく変わり、「いったいいくら準備すればいいの?」「いつから、どうやって貯めるべき?」と悩む方がとても多い分野です。

この記事では、人生の三大資金のひとつである教育資金に焦点を当て、学費の目安や必要になるタイミング、無理のない教育資金の準備方法をわかりやすく解説します。

また、FPの視点から、これから教育費を考え始める方でも全体像がつかめる内容になっています。

「教育資金の不安を整理したい」「将来に向けて計画的に準備したい」という方は、ぜひ最後まで読んでみてください。

正しい知識を身につけて、試験対策だけでなく、将来の実務にも役立てましょう!

⭐️この記事を読んで得られる知識は、以下の3点です。

- 日本政府金融公庫の教育一般貸付(国の教育ローン)ってどういうモノ?

→端的に言うと「子どもの進学にお金が足りないとき、国がサポートしてくれる低金利の借入制度」です。 - 教育一般貸付の融資限度額はいくらまで?

→原則として「子ども1人につき350万円まで」

※条件付きで450万円まで可能です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「350万円=絶対上限」と思い込む。

→制度名と金額をあいまいに覚えている。

などがあります。

なお、前回の記事では、ファイナンシャルプランナー(FP)が「できること・できないこと」を整理しました。

今回の「国の教育ローン」のような制度も、FPがどこまで関われるのかを理解しておくことが試験対策の土台になります。

まだ読んでいない方は、前回の記事もあわせてチェックしてみてください。

▶︎ 前回の記事はこちら

【FP業務の基本】ファイナンシャルプランナーの出来ること/出来ないこと|試験にも役立つ”実務のリアル”を深堀り_間違いから学ぶFP3級_第2回

今回の分野:人生の3大資金 ― 教育資金を学ぶ!

ファイナンシャルプランナー試験でよく出題される「人生の3大資金」。

住宅資金・教育資金・老後資金の中でも、今回フォーカスするのは「教育資金」です。

進学費用の準備として代表的なのが「日本政策金融公庫(国の教育ローン)」などの教育貸付制度。

今回はその融資限度額に注目し、制度の仕組みと試験対策のポイントを押さえていきます。

問題文の紹介:融資限度額はいくらまで?

日本政策金融公庫の教育貸付の融資限度額は、入学・在学する学生一人につき350万円である。ただし、海外留学資金として利用の場合を除く。

◯か✗か?

問われているのは、融資限度額の金額:350万円が正しいかどうか。

大前提の知識として、これは奨学金ではないということ。

学生の貸付=奨学金というイメージがあると思います。

私もそうです。💦

お子さんを持つ方は避けては通れない知識だと思いますので、私と同じような間違いを侵さないようにしましょう‼️

正直なところ、全く覚えていなかったです。

350万以外の金額の記憶があったので迷いました。

国の教育ローンは、教育資金が一時的に不足したときに助けになる制度です。

ただし本来は、将来必要になるお金を見据えて、計画的に準備していくことが大切です。

前々回の記事では、教育資金にもつながる「資産設計の基礎」について、将来資金をどう考えるかをやさしく解説しています。

「そもそもお金はどう準備すればいいの?」という方は、第1回の記事もあわせてご覧ください。

正解と解説の要点:国の教育ローンの限度額↓

日本政策金融公庫の教育貸付の融資限度額は、入学・在学する学生一人につき350万円である。ただし、海外留学資金として利用の場合を除く。

◯か✗か?

→正解:○

正しい問題文でした。

今回の問題のポイントを以下にまとめましたので、ご覧ください。

✅ ポイント解説:理解すべき項目

- 日本政策金融公庫の教育一般貸付(通称:国の教育ローン)は、入学時・在学中に利用可能。

- 融資限度額は「学生一人につき350万円以内」(令和6年現在)

- 利用対象:大学・専門学校・高校などに通う学生の保護者など

- 金利は変動あり(おおむね年1.9%前後)、返済期間は15年以内(条件により延長可)

※出題される際は「金額の引っかけ」や「使途制限」なども要注意!

条件付きで増額できる!?

私はこの問題を見たとき、なぜか「450万円」という金額が頭の中にチラつきました。

「なんかふたつ数字があったよな〜」「どっちだっけな〜」と、こんな感じで迷ったわけです。

参考書の解説を見るとこのように書かれていました。

🎓 融資限度額の詳細

通常、国の教育ローンの融資限度額は学生1人につき350万円以内ですが、以下の条件に該当する場合は、450万円以内となります。

- 自宅外通学

- 修業年限が5年以上の大学(昼間部)

- 大学院

- 海外留学(外国の短大、大学、大学院に6ヵ月以上在籍)

これらの条件に該当する場合、融資限度額が引き上げられます。

出典元:日本政策金融公庫(https://www.jfc.go.jp/n/company/national/goannai2021.html)

国の教育ローンについて_深堀り考察!!

今回は、以下の点について解説していきたいと思います。

- 日本政府金融公庫の教育一般貸付(国の教育ローン)ってどういうモノ?

→端的に言うと「子どもの進学にお金が足りないとき、国がサポートしてくれる低金利の借入制度」です。 - 教育一般貸付の融資限度額はいくらまで?

→原則として「子ども1人につき350万円まで」

※条件付きで450万円まで可能です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「350万円=絶対上限」と思い込む。

→制度名と金額をあいまいに覚えている。

などがあります。

日本政府金融公庫の教育一般貸付(国の教育ローン)ってどういうモノ?

一言でいうと、

「子どもの進学にお金が足りないとき、国がサポートしてくれる低金利の借入制度」です。

運営しているのは、日本政策金融公庫 という、国が100%出資している金融機関です。

民間の銀行とは違い、「利益よりも国民の生活を支えること」が目的です。

何のために借りられるお金?

この教育ローンは、子どもの教育に関する費用専用です。

たとえば、こんな費用に使えます。

- 入学金・授業料

- 教科書代・教材費

- パソコン購入費

- 自宅外通学の家賃・敷金

- 定期代・引っ越し費用

「学費だけ」ではなく、進学にともなって必要になるお金全般が対象になるのがポイントです。

具体例で考えてみましょう

例:大学進学でお金が一時的に足りない場合

- 私立大学の入学金と前期授業料

→ 合計120万円 - でも、手元の貯金は80万円

このように 「今すぐは足りないけれど、将来の収入で返せる」 という場合に、

不足分の40万円を教育一般貸付で借りる、という使い方ができます。

どんな人が借りられるの?

借りるのは 子ども本人ではなく、保護者 です。

- 親(父・母)

- 祖父母 など

また、誰でも無条件に借りられるわけではなく、

世帯年収の上限が決められています。

👉 これは「本当に支援が必要な家庭に使ってもらう」ためです。

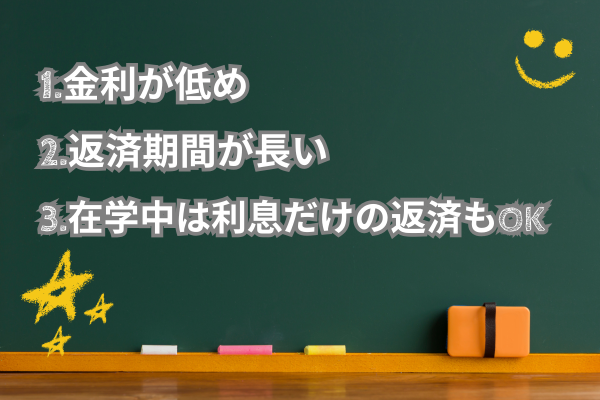

国の教育ローンの特徴(ここが大事です)

① 金利が低め

国の制度なので、一般的な銀行ローンより金利が抑えられています。

② 返済期間が長い

最長で 18年 まで返せるため、毎月の返済額を無理のない金額に調整できます。

③ 在学中は利息だけの返済もOK

子どもが学生の間は、元金は返さず、利息だけ払うこともできます。

よくある勘違い

❌「奨学金と同じもの?」

→ 違います。

奨学金は子どもが借りるものが多いですが、

教育一般貸付は 親が借りるローン です。

❌「教育費なら何でも借りられる?」

→ 生活費や遊興費はNG です。

あくまで「教育に必要な費用」に限られます。

国の教育ローン_まとめ

教育一般貸付は、

「進学のタイミングで一時的にお金が足りない家庭を、国が応援してくれる制度」

と考えるとわかりやすいです。

教育資金は「いつ・いくら必要になるか」が読みにくい分野です。

だからこそ、このような制度を知っているかどうかが、とても大きな差になります。

教育一般貸付の融資限度額はいくらまで?

結論から言うと、

教育一般貸付(国の教育ローン)は、原則として「子ども1人につき350万円まで」

借りることができます。

この制度を運営しているのは、国が出資している 日本政策金融公庫 です。

「350万円まで」とはどういう意味?

ここで大事なのは、

「1回あたり」ではなく「子ども1人あたりの合計上限」だという点です。

- 入学時に100万円

- 2年生のときに50万円

- 3年生のときに80万円

このように 分けて借りることも可能ですが、合計が 350万円以内 でなければなりません。

具体例で考えてみましょう

例①:私立大学に進学するケース

- 入学金・授業料など:初年度150万円

- 下宿準備費用:50万円

👉 合計200万円

→ 350万円以内なので問題なく借りられます。

例②:4年間で少しずつ借りたい場合

- 1年目:120万円

- 2年目:80万円

- 3年目:70万円

- 4年目:60万円

👉 合計330万円

→ 上限350万円以内なのでOKです。

例外的に「450万円まで」借りられるケース

原則は350万円ですが、

一定の条件を満たす場合は、上限が450万円に引き上げられます。

たとえば、

- 自宅外通学(下宿・一人暮らし)

- 海外留学

- 大学・短大・専門学校などで多額の費用がかかる場合

などです。

※試験対策としては、👉 「原則350万円、条件付きで450万円」

と覚えておくと十分です。

よくある勘違い

❌「学費が500万円なら、500万円借りられる?」

→ 借りられません。

あくまで上限は350万円(条件付きで450万円)です。

❌「兄弟がいれば合計350万円?」

→ 違います。

子ども1人につき350万円なので、

兄弟が2人いれば、それぞれ350万円まで可能です。

限度額_まとめ

教育一般貸付の融資限度額は、

「子ども1人につき、だいたい350万円まで国が貸してくれる制度」

と考えるとわかりやすいです。

教育資金は「一度にドンと必要になる」ことが多いので、

この上限額を知っておくと、

貯金で足りない分をどう補うかを考えやすくなります。

よくあるケアレスミスを紹介‼️

ミス①:絶対上限か

「350万円=絶対上限」と思い込む

多くの方が、

「教育ローンは350万円まで」

とだけ暗記してしまいます。

しかし実際には、

- 原則:350万円

- 一定条件(海外留学など)の場合:450万円

という例外があります。

この問題文は「海外留学の場合を除く」と書いている点が重要です。

ミス②:問題文の読み飛ばし

「除く」という言葉を読み飛ばす

FP試験では、

- ただし

- 除く

- 原則

- 例外

といった言葉が、正誤をひっくり返すスイッチになります。

この問題では、

「海外留学資金として利用の場合を除く」

という一文を読み飛ばすと、

350万円が上限 → 正しそう → ◯

と、つい判断してしまいがちです。

ミス③:「海外留学=対象外」?

「海外留学=対象外」と勘違いする

「除く」と書かれていると、

- 海外留学には使えない

- 海外留学は制度の対象外

と誤解する方がいます。

でも実際は、

👉 海外留学は対象外ではなく、上限が引き上げられるケースです。

ミス④:言葉の意味を考えよう

「学生一人につき」の意味を軽く見る

この問題文には、

学生一人につき350万円

とあります。

ここを軽く読んでしまい、

- 世帯あたり350万円

- 家族全体で350万円

と誤解してしまうケースもあります。

FP試験では、「誰につき」「何につき」という点が問われていることが非常に多いです。

ミス⑤:記憶の整理

制度名と金額をあいまいに覚えている

教育資金には、

- 奨学金

- 民間の教育ローン

- 国の教育ローン

など、似た制度がたくさんあります。

その中で、

- 「350万円」

- 「450万円」

という数字だけが頭に残り、

どの制度の話か分からなくなるのも典型的なミスです。

この問題は、日本政策金融公庫の教育貸付である点が前提です。

よくあるケアレスミス_まとめ

この問題は、

「原則と例外を正しく理解しているか」

をチェックする問題です。

- 原則:学生一人につき350万円

- 例外:海外留学などは上限が引き上げられる

とりあえず、FP3級ではこの知識を叩き込みましょう‼️

まとめ・今回の学び:国の教育ローンの特徴について

- 日本政府金融公庫の教育一般貸付(国の教育ローン)ってどういうモノ?

→端的に言うと「子どもの進学にお金が足りないとき、国がサポートしてくれる低金利の借入制度」です。

→要チェックポイント❗️

返済期間:最長18年

金利:固定金利 - 教育一般貸付の融資限度額はいくらまで?

→原則として「子ども1人につき350万円まで」

※条件付きで450万円まで可能です。 - 問題に出てくる、よくあるケアレスミスを紹介‼️

→「350万円=絶対上限」と思い込む。

→制度名と金額をあいまいに覚えている。

などがあります。

今回は、人生の3大資金:教育資金における「国の教育ローン(教育一般貸付)」について取り上げました。

お伝えした内容は以下のとおり。

- 日本政府金融公庫の教育一般貸付(国の教育ローン)ってどういうモノ?

- 教育一般貸付の融資限度額はいくらまで?

- 問題に出てくる、よくあるケアレスミスを紹介‼️

FP3級試験を受けるにあたり、押さえるべき点をまとめました。

「国の教育ローン」の返済期間や金利、融資限度額などが理解できたと思います。

この記事を読んでいただくことで、「国の教育ローン」の特徴を理解していただけると、幸いです☺️

つづいて、次回予告です。

次回予告:働けないときの支え「傷病手当金」の計算ってどうするの?

突然の病気やケガで仕事を休まなければならない…。

そんなとき、生活を支えてくれるのが【健康保険の「傷病手当金」】です。

次回のテーマでは、この傷病手当金について

- どんな条件でもらえるのか?

- いくらもらえるのか?

- どうやって計算されるのか?

といったポイントを、FP3級試験に出る計算問題を交えてわかりやすく解説します。

▶次回の記事はこちら

働けないときの支え「傷病手当金」の計算ってどうするの?_間違いから学ぶFP3級_第4回

「思ったより少ない?」「いつまで支給されるの?」といったリアルな疑問にも触れていきますので、ぜひお楽しみに!

コメント