退職金をもらうとき、「どれくらい税金が引かれるの?」と気になったことはありませんか?

実は、ある書類を出すか出さないかで、税金の計算方法が大きく変わるんです。

今回は、FP3級の過去問題をもとに、退職所得の税金の仕組みについてやさしく解説します。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 退職所得とは?

→会社を退職したときなどにもらう「退職金」などの所得のことです。 - 「退職所得の受給に関する申告書」とは?

→退職金を受け取るときに、会社(退職金の支払者)に提出する書類のことです。

この書類をもとに、会社は退職金の税金を判断できるようになります。 - 「申告書」を出す場合と出さない場合の退職所得金額の違いとは?

→以下の通り、所得税率が異なります。

申告書提出時 :退職所得控除後に累進課税

申告書未提出時:控除なしで一律20.42%源泉徴収

📘 今回の分野:タックスプランニング/退職所得

今回学ぶ範囲は、タックスプランニング分野の「所得の10分類と計算/退職所得」についてです。

退職所得、会社員をやっている人にとって、聞いたことがない人はいないのではないでしょうか。

ただ、退職所得の損しない受け取り方について、理解している人はどれくらい居るのでしょうか。

少なくとも私は把握していませんでした。笑

この学びを得るまでは。

この記事を読んで、一緒に損しない退職所得の受け取り方を学びましょう‼️

❓️ 問題文の紹介

「退職手当の支払を受ける個人がその支払を受ける時までに『退職所得の受給に関する申告書』を提出した場合、その支払われる退職手当の金額に20.42%の税率を乗じた金額に相当する所得税および復興特別所得税が源泉徴収される。」

【この問題は ○か✕か?】

さて、今回注目するポイントは『退職所得の受給に関する申告書』を提出する場合、または提出しない場合において、税率にどのような違いがあるかです。

また、税率が20.42%が正しい数値なのかという点も理解しておきたいところです。

(所得税20%+復興特別所得税0.42%)=20.42%は覚えていたのですが、間違えてしまいました💦

✅ 正解と解説の要点

「退職手当の支払を受ける個人がその支払を受ける時までに『退職所得の受給に関する申告書』を提出した場合、その支払われる退職手当の金額に20.42%の税率を乗じた金額に相当する所得税および復興特別所得税が源泉徴収される。」

【この問題は ○か✕か?】

→正解:✘

正解は✗でした。

赤いラインで示していますが、「申告書」を提出した場合の税率がポイントになります。

どういう点が誤っているのか、確認していきましょう。

✅️ポイント解説

退職所得に対する税金の計算は、以下のように扱いが分かれます。

- 「退職所得の受給に関する申告書」を提出した場合

→所得税は【退職所得控除を差し引いたうえで、1/2課税】されます。

税率は累進課税(所得の額に応じて変動)です。

→ 支払者(会社など)はこの計算をもとに、源泉徴収します。 - 申告書を提出しない場合

→ 所得控除などを考慮せずに、一律で20.42%の税率で源泉徴収されます。

→ つまり、「提出しない場合」に20.42%が適用されるのです。

この問題文は、「提出した場合に20.42%が引かれる」と言っているので 誤りです。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 退職所得とは?

→会社を退職したときなどにもらう「退職金」などの所得のことです。 - 「退職所得の受給に関する申告書」とは?

→退職金を受け取るときに、会社(退職金の支払者)に提出する書類のことです。

この書類をもとに、会社は退職金の税金を判断できるようになります。 - 「申告書」を出す場合と出さない場合の退職所得金額の違いとは?

→以下の通り、所得税率が異なります。

申告書提出時 :退職所得控除後に累進課税

申告書未提出時:控除なしで一律20.42%源泉徴収

退職所得とは?

退職所得(たいしょくしょとく)とは、

会社を退職したときなどにもらう「退職金(たいしょくきん)」などの所得のことです。

💼 なぜ特別な扱いなの?

退職金は、長い間働いてきた人への「ごほうび」や「ねぎらい」としてもらうお金です。

つまり、何年もかけて積み重ねた成果に対して支払われるお金なので、税金の面でも特別に配慮されています。

💰 退職所得に該当するもの(例)

- 会社を辞めるときにもらう退職金

- 勤続年数に応じて支給される退職手当

- 公務員がもらう退職一時金

などが対象になります。

📊 退職所得の税金の計算方法(超ざっくり)

退職所得には、次のような優遇された計算式が使われます:

(退職金 − 退職所得控除額) × 1/2

✨ ポイントはこの2つ!

- 退職所得控除額という「引いてもいい金額」がある

→ 勤続年数に応じて増える(長く働いた人ほど非課税枠が広い) - 1/2課税

→ 実際に課税される金額が半分に!

つまり、普通の給料に比べてかなり税金が少なくなる仕組みなんです。

📝 退職所得とは?_まとめ

- 退職所得は、退職金などの「退職時にもらうお金」にかかる所得です。

- 長く働いたことへの報酬なので、税金も特別ルールでやさしく(少なく)なっています。

- 控除や1/2課税によって、実際の税金はかなり軽くなります。

「退職所得の受給に関する申告書」とは?

これは、退職金を受け取るときに、会社(退職金の支払者)に提出する書類のことです。

この書類を提出することで、会社が「この人に支払う退職金はこういう理由で、このくらいの税金でいいんだな」と判断できるようになります。

🎯 目的は?

簡単に言うと、

退職金にかかる税金を正しく・有利に計算してもらうための申告書です。

提出すると、以下のようなことが行われます:

- 勤続年数に応じた退職所得控除を受けられる

- その控除後の金額に対して、1/2課税のルールが適用される

- 所得税(と復興特別所得税)を会社側が正しい額で源泉徴収してくれる

❌ 提出しないとどうなる?

この申告書を提出しない場合、会社側は個人の詳しい情報がわからないため、次のような扱いになります:

- 控除などは考慮されず、退職金の全額に対して

- 一律20.42%の税率で、所得税+復興特別所得税が源泉徴収される

つまり、余計に税金が引かれてしまう可能性が高いのです。

📌 提出するタイミングは?

「退職金の支払いを受けるまでに」会社に提出します。

早めに準備して、退職の手続きと一緒に出すのが一般的です。

📝 書類の入手と記入

- 書類は通常、会社または税務署のWebサイトで入手できます。

- 記入には、以下のような情報が必要になります:

- 氏名・住所・マイナンバー

- 勤務期間

- 退職理由

- 他の会社から退職金を受け取っていないかどうか

- 氏名・住所・マイナンバー

💡 「退職所得受給に関する申告書」について_まとめ

- 「退職所得の受給に関する申告書」は、退職金の税金を正しく・有利に計算してもらうための大事な書類です。

- 提出すれば、退職所得控除と1/2課税が受けられて、税金が少なくなります。

- 提出しなければ、一律20.42%の高い税率で引かれてしまいます。

この書類の提出の有無が、退職金にかかる税金を大きく左右します。

忘れずにしっかり提出しましょう!

「申告書」を出す場合と出さない場合の退職所得金額の違いとは?

ここまでで「申告書」について確認しました。

ここからは「申告書」を出す場合と出さない場合の税金額の違いを、具体例を提示して見ていきます。

📌 前提条件

- 所得税率は「申告書提出時」は退職所得控除後に累進課税

- 「申告書未提出時」は控除なしで一律20.42%源泉徴収

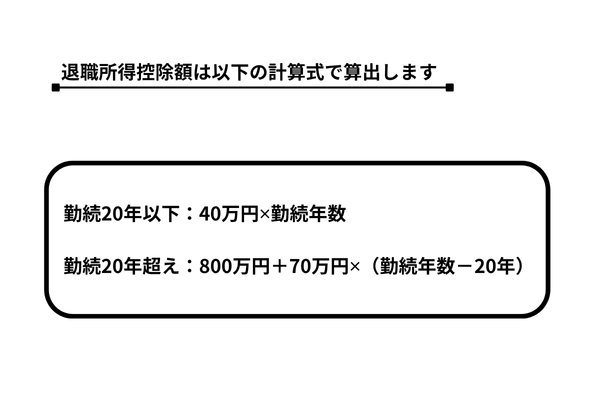

- 退職所得控除額は次の計算式で求めます

- 勤続20年以下:40万円 × 勤続年数

- 勤続20年超 :800万円 + 70万円 ×(勤続年数 − 20年)

① 勤続15年・退職金1000万円の場合

【申告書を出す場合】

- 退職所得控除額

コピーする編集する

40万円 × 15年 = 600万円

- 退職所得の金額

(1000万円 − 600万円) × 1/2 = 200万円

- この200万円に累進課税(最低税率5%)を適用すると、

所得税+復興特別所得税 ≒ 約10万円前後

【申告書を出さない場合】

- 控除なしで退職金全額に課税

1000万円 × 20.42% = 約204万2,000円

💡 差額(勤続15年)

- 申告書あり : 約10万円

- 申告書なし : 約204万円

- 差額:約194万円

② 勤続30年・退職金2000万円の場合

【申告書を出す場合】

- 退職所得控除額

(40万円 × 20年)+(70万円 × 10年)

= 800万円 + 700万円 = 1500万円

- 退職所得の金額

(2000万円 − 1500万円) × 1/2 = 250万円

- この250万円に累進課税を適用すると、

所得税+復興特別所得税 ≒ 約15万円前後

【申告書を出さない場合】

- 控除なしで退職金全額に課税

2000万円 × 20.42% = 約408万4,000円

💡 差額(勤続30年)

- 申告書あり : 約15万円

- 申告書なし : 約408万円

- 差額:約393万円

🎯 退職金算定具体例のまとめ表

以上の具体例をまとめたのが以下の表です。

ざっくりですがご確認ください。

| 勤続年数 | 退職金 | 申告書あり税額 | 申告書なし税額 | 差額 |

|---|---|---|---|---|

| 15年 | 1000万 | 約10万円 | 約204万円 | 約194万円 |

| 30年 | 2000万 | 約15万円 | 約408万円 | 約393万円 |

🗣️ 申告書「あり」「なし」_それぞれのポイント

- 「申告書あり」だと、退職所得控除+1/2課税で税金が大幅に減ります。

- 「申告書なし」だと、全額に一律20.42%課税で高額になります。

- 数百万円単位で手取りが変わることもあるため、提出は必須レベルです。

まとめ・今回の学び

- 退職所得とは?

→会社を退職したときなどにもらう「退職金」などの所得のことです。

→税金は、退職金控除と1/2課税の特別ルールで少なくなります。 - 「退職所得の受給に関する申告書」とは?

→退職金を受け取るときに、会社(退職金の支払者)に提出する書類のことです。

この書類をもとに、会社は退職金の税金を判断できるようになります。

→提出するかどうかで税の扱いが大きく変わります。 - 「申告書」を出す場合と出さない場合の退職所得金額の違いとは?

→以下の通り、所得税率が異なります。

申告書提出時 :退職所得控除後に累進課税

申告書未提出時:控除なしで一律20.42%源泉徴収

→提出すれば、【退職所得控除+1/2課税】という有利な計算で源泉徴収されます。

つまり、「申告書」の提出は絶対に忘れないことが重要です。

次回予告:一時所得の金額と計算について

次回のテーマは「一時所得の金額と計算について」です。

懸賞や保険の満期金など、たまにしか手に入らない収入には、「一時所得」という特別な扱いがあります。

でも、「いくらまでなら非課税なの?」「計算ってどうやるの?」と迷う方も多いのではないでしょうか?

次回は、一時所得の具体例や、計算方法、他の所得との違いについて、わかりやすく解説していきます‼️

お楽しみに!

コメント