相続や贈与の場面で土地を評価する際には、国が発表する「相続税路線価」が重要な基準となります。

FP試験でも頻出分野であり、公示価格や他の公的価格との違いを理解しておくことがポイントです。

今回は「相続税路線価とは何か?」を問題文を通じて整理していきましょう。

⭐️この記事を読んで得られる知識は、以下の2点です。

- 相続税路線価って何?

→相続税や贈与税を計算するときに使う土地の評価額の基準です。 - 価格水準が公示価格の80%なのは何故?

→「相続税や贈与税の課税で使う価格」として 実際の市場価格(公示価格)よりやや低めにする必要があるからです。

📘 今回の分野:不動産/不動産の基本

今回は、前回に引き続いて、不動産の基本である土地の価格の中の「相続税路線価」について学びます。

相続税路線価とはそもそも何なのか。

どういうことに使われる数値なのか。

これらの疑問を解消していきましょう!

❓️ 問題文の紹介

相続税路線価は、相続税や【□1】を算定する際の土地等の評価額の基準となる価格であり、地価公示法による公示価格の【■2】を価格水準の目安として設定される。

□1:当てはまる語句は何か?

■2:何%か?

問題を解く際の思考回路は以下の通りでした。

□1は選択肢から、贈与税だろうな・・・

■2は、70%と80%どっちだろう・・・

固定資産税評価額の70%と混同して、どれがどちらの数値なのか、わからなくなっていました。

✅ 正解と解説の要点

相続税路線価は、相続税や【□1】を算定する際の土地等の評価額の基準となる価格であり、地価公示法による公示価格の【■2】を価格水準の目安として設定される。

□1:当てはまる語句は何か?

■2:何%か?

→正解_□1:贈与税 ■2:80%

正解は□1が贈与税、■2が80%でした。

ということは、固定資産税評価額のほうが70%ということです。

合わせて覚えておきましょう‼️

問題文のポイント解説を確認します。

✅️ポイント解説

相続税路線価は、国税庁が毎年7月に公表する価格で、主に「相続税」や「贈与税」の課税対象となる土地評価に用いられます。

公示価格を基準としつつ、実際の課税実務で利用しやすいように公示価格の約80%を目安に設定されています。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 相続税路線価って何?

→相続税や贈与税を計算するときに使う土地の評価額の基準です。 - 価格水準が公示価格の80%なのは何故?

→「相続税や贈与税の課税で使う価格」として 実際の市場価格(公示価格)よりやや低めにする必要があるからです。

相続税路線価って何?

相続税路線価(そうぞくぜいろせんか)とは、相続税や贈与税を計算するときに使う土地の評価額の基準です。

毎年1月1日時点の価格を基準として国税庁が定め、7月頃に公表されます。

具体例で考えてみましょう

例1:土地を相続する場合

- Aさんが亡くなり、子どもが自宅の土地を相続するとします。

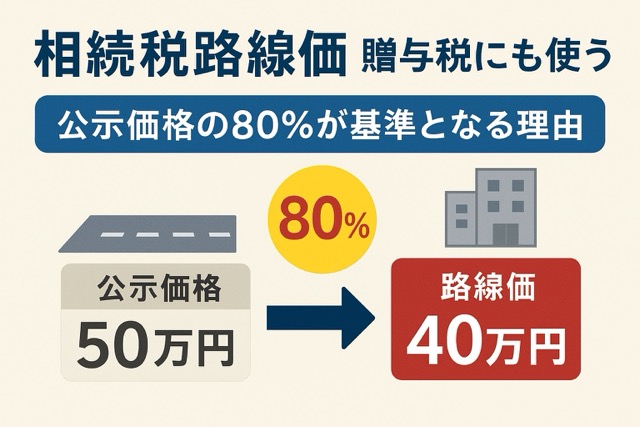

- この土地は 公示価格が1㎡あたり100万円 と評価されている地域にあります。

- 相続税路線価は、公示価格の 約80% を目安に設定されるため、

→ 1㎡あたり80万円 が路線価となります。

もしその土地が 50㎡ なら、

80万円 × 50㎡ = 4,000万円

これが「相続税計算上の土地の評価額」になります。

例2:贈与の場合

- Bさんが子どもに土地を贈与する場合も同じです。

- 実際の売買価格ではなく、相続税路線価で計算した評価額が課税対象となります。

- そのため、土地を「市場価格」で売ったり買ったりするときの金額とは違い、あくまで「相続税や贈与税を計算するための基準額」という位置づけです。

相続税路線価について_ポイントまとめ

- 「相続税路線価」は、国が「この道に面している土地はだいたいこのくらいの価値だよ」と決めた基準価格です。

公示価格(実際の取引に近い価格)よりもやや低めに設定されます。(目安は約80%) - 相続や贈与のときに税額を計算するために使います。

実際に土地を売ったらもっと高いかもしれないけど、税金を計算するためにはこの少し低めの価格を使うルールになっている、ということです。 - 毎年更新されるので、同じ土地でも年度によって評価額が変わります。

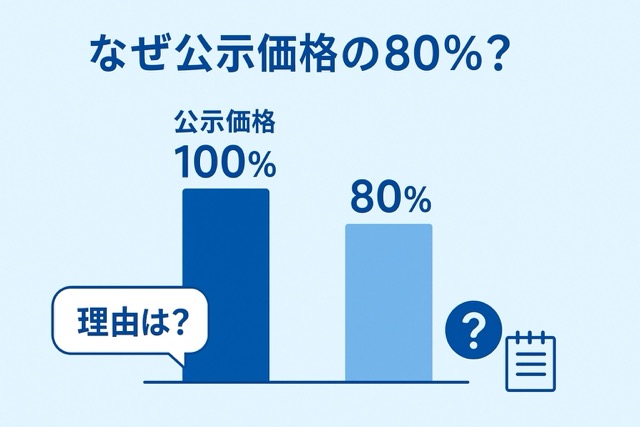

価格水準が公示価格の80%なのは何故?

相続税路線価はなぜ公示価格より低い?

相続税路線価は、公示価格の約80%を目安に設定されています。

これは「相続税や贈与税の課税で使う価格」として 実際の市場価格(公示価格)よりやや低めにする必要があるからです。

意図と背景

(1) 課税の公平性を保つため

- 実際の売買価格は、土地の形や日当たり、周囲の環境などでバラつきが大きいです。

- しかし相続税の計算では、全国で公平に評価できる基準が必要です。

- そこで「公示価格そのまま」ではなく、「一律で少し低めの80%程度」を基準にしてバランスを取っています。

(2) 実際の取引価格との乖離を埋めるため

- 公示価格は「正常な取引が行われるとしたら」という理想的な価格を示すものです。

- 実際には、地形が悪い・売りにくいといった事情から、取引価格が公示価格より低くなることも多いです。

- そこで路線価を公示価格の約8割にすることで、現実の取引水準に近づけています。

(3) 課税による過度な負担を避けるため

- 仮に公示価格100%で課税すると、相続税が高額になりすぎ、納税者の負担が重すぎます。

- 過度な負担は「土地を手放さざるを得ない」状況を増やすため、経済的に望ましくありません。

- そこで「やや低めの評価=80%」とし、納税者の負担を和らげています。

歴史的な経緯

- 昭和40年代に「相続税評価額」を整備する際、取引実態とのバランスを取るために、実際の売買価格や公示価格を参考に「8割程度」が適切とされました。

- 以後、実務上も「公示価格の80%」という水準が定着し、現在もその基準で毎年更新されています。

価格水準について_ポイントまとめ

- 80%の理由は、公平性と実態反映、納税負担の軽減のためです。

- 公示価格=理想的な市場価格

- 相続税路線価=税金計算用に調整された現実的な価格(公示価格の約80%)

まとめ・今回の学び

- 相続税路線価って何?

→相続税や贈与税を計算するときに使う土地の評価額の基準です。

税金を計算するためには、少し低めの価格を使うルールになっています。

毎年更新で評価額が変わります。 - 価格水準が公示価格の80%なのは何故?

→「相続税や贈与税の課税で使う価格」として 実際の市場価格(公示価格)よりやや低めにする必要があるからです。

80%の理由は、公平性と実態反映、納税負担の軽減のためです。

不動産の相続税路線価についてまとめました。

以上の内容を把握していれば、FP試験のときも迷わなくて済みますね。

これからFP試験を受ける方への一助になれば幸いです☺️

次回予告:固定資産税の評価額について

次回のテーマは、土地や家屋にかかる「固定資産税の評価額」についてです。

固定資産税は毎年納める税金ですが、その課税標準となる価格(固定資産税評価額)は、実は毎年変わるわけではありません。

ある一定の年数ごとに「基準年度」が定められ、そのタイミングで評価替えが行われるという仕組みになっています。

固定資産税は生活に密接に関わる税金ですので、しっかり理解しておきたいですね。

次回をお楽しみに!

コメント