土地の価格を調べていて、「公示価格」「路線価」「基準地標準価格」「固定資産税評価額」と4つも出てきて、どれがどれだか混乱したことはありませんか?

「同じ土地なのに、4つも価格があるのはなぜ?」

「どれを基準に考えればいいの?」

と感じる方も多いはずです。

実はこの4つの土地価格、それぞれ「誰が・いつ・何のために」発表するかが違っていて、

価格水準も100%・80%・70%と階段状になっているんです。

FP3級でも頻出のテーマで、わたし自身も学習中に「1月1日と7月1日」をどちらがどっちだったか混同して、間違えてしまった経験があります😅

今回はその謎を、4つの公的価格をひとつずつ一覧表で整理しながら、一緒に解き明かしましょう!

⭐️ この記事を読んで得られる知識は、以下の3点です。

- 公示価格と路線価の違いって何?

→「土地取引の基準価格」と「相続税・贈与税のための価格」で、目的と価格水準が違います。 - 4つの土地価格の価格水準ってどう違う?

→公示価格を100%とすると、相続税路線価は約80%、固定資産税評価額は約70%が目安です。 - 基準地標準価格はどんな役割?

→公示価格の補完役で、半年後の地価動向を把握するためのものです。

前回まではタックスプランニング分野で、所得税のしくみ・控除・損失の繰越などを学んできました。

今回からはいよいよ不動産分野に突入します。

タックスで学んだ「税金の考え方」は不動産でも頻繁に出てくるので、つながりを意識しながら読み進めると理解が深まりますよ!

前回記事はこちら

▶ 【純損失の繰越控除】青色申告で3年間繰り越せる仕組みと適用条件を一発理解!_間違いから学ぶFP3級_第45回

- 📘 今回の分野:不動産分野の入口!4つの土地価格の全体像

- ❓️ 問題文の紹介:基準地標準価格の基準日と公表時期はいつ?

- ✅ 正解と解説の要点:基準地標準価格は7月1日・9月

- 🔍 公示価格と路線価の違いについて_深掘り考察!!

- まとめ・今回の学び:4つの土地価格の総整理

- 🔮 次回予告:相続税路線価の80%ルールを深掘り

📘 今回の分野:不動産分野の入口!4つの土地価格の全体像

今回から不動産分野を学んでいきます。

不動産分野は、土地の価格・不動産登記・売買契約・借地借家法・建築基準法・税金・有効活用など、論点が多岐にわたる分野です。

その中でも入口となるのが、土地の価格に関する知識です。

不動産関係の仕事をしていない限り、聞き慣れない言葉がたくさん出てきますが、

ひとつずつ理解していけば大丈夫です。

一緒に整理していきましょう。

❓️ 問題文の紹介:基準地標準価格の基準日と公表時期はいつ?

- 対象:都道府県地価調査の基準地の標準価格

- 基準日:毎年【□1】が価格判定の基準日

- 公表主体・時期:都道府県知事により、毎年【■2】頃に公表される

【□1:何月何日か? ■2:何月か?】

選択肢

| 空欄 | 選択肢 |

|---|---|

| □1(基準日) | 「1月1日」 or 「7月1日」 |

| ■2(公表時期) | 「3月」 or 「9月」 |

「公示価格」と「基準地標準価格」、どちらも国や行政が出す土地の値段なので、

どっちの基準日がどっちだったか、こんがらがってしまいませんか?

特に「1月1日と7月1日」「3月と9月」の組み合わせは、勘で答えると間違えやすいポイントです。

「なんで7月?」と理由から考えると、覚えやすくなりますよ💡

✅ 正解と解説の要点:基準地標準価格は7月1日・9月

- 対象:都道府県地価調査の基準地の標準価格

- 基準日:毎年【□1】が価格判定の基準日

- 公表主体・時期:都道府県知事により、毎年【■2】頃に公表される

【□1:何月何日か? ■2:何月か?】

→正解_□1:7月1日 ■2:9月

正解は□1が7月1日、■2が9月でした。

これは、基準地標準価格が「公示価格の補完的役割」を持つことに起因しています。

✅️ポイント解説

- 「都道府県地価調査」は、都道府県が行う土地価格の調査で、基準日は 7月1日 です。

- 調査結果は都道府県知事から 毎年9月頃 に公表されます。

- 一方、「地価公示(国土交通省が実施)」は、基準日が 1月1日 で 3月頃 に公表されるため、ちょうど半年ずらしているのがポイントです。

- このズレによって、年初と年央の地価動向の両方を把握できる仕組みになっています。

「国が先に動いて(1月1日・3月)、都道府県が後から補完する(7月1日・9月)」という流れを覚えると、基準日と公表時期がスッと頭に入りますよ。

主体(国 vs 都道府県)と日付(1月1日 vs 7月1日)をセットで覚えましょう📝

関連記事の紹介

不動産の価格に関連する内容は、シリーズ内の他の記事でも扱っています。

あわせて読むと、より体系的に理解できますよ。

路線価のしくみをさらに深掘りしたい方は…

公示価格の80%が路線価の目安になる理由を、計算例とともに解説しています。

固定資産税のしくみを知りたい方は…

3年に1回の見直しタイミングや、基準年度の仕組みをわかりやすく整理しています。

タックス分野の総仕上げを確認したい方は…

不動産にも関わってくる、損失の繰越ルールをチェックできます。

不動産分野は連続して読むと、知識がつながって覚えやすくなりますよ📚

🔍 公示価格と路線価の違いについて_深掘り考察!!

ここからは、4つの土地価格をひとつずつ詳しく解説していきます。

「誰が・いつ・何のために」を意識しながら読み進めると、混乱が解けていきますよ。

公示価格とは?国が示す土地取引の基準価格(100%)

「公示価格(こうじかかく)」とは、国が示す土地の標準的な価格 のことです。

正式名称は「地価公示価格」と呼ばれます。

毎年 1月1日時点 の土地の値段を、国土交通省が選んだ「標準地」について調べ、

その結果を 3月頃 に公表します。

公示価格の3つの目的

- 土地取引の目安:売買のときに「妥当な値段はどのくらいか」を考える基準になります。

- 公共事業の補償額の参考:道路を作るために土地を買い取るときなど、補償額を決める参考になります。

- 税金算定の基準:固定資産税や相続税などの計算のときに、この公示価格が参考にされます。

身近なたとえで理解する公示価格

公示価格は、お弁当屋さんの「メーカー希望小売価格」 のようなイメージです。

実際の取引ではセールや交渉で値段が変わることもありますが、まずは「このくらいが妥当」という基準があるからこそ、買う側も売る側も安心して取引できるんです。

基準地標準価格とは?公示価格を補完する都道府県の調査

「基準地標準価格」は、都道府県が発表する土地価格の目安 のことです。

正式には「都道府県地価調査による基準地標準価格」と呼ばれます。

各都道府県知事が、あらかじめ選んだ「基準地」という代表的な土地について、

毎年7月1日時点 での価格を調査し、9月頃 に公表します。

基準地標準価格の3つの目的

- 公示価格を補完する:公示価格は1月1日時点だけなので、年の後半の価格動向を把握するために使われます。

- 土地取引の指標:実際に土地を売買するときの目安になります。

- 公共事業の参考:道路や建物の建設に伴う用地取得の補償額を決める参考になります。

身近なたとえで理解する基準地標準価格

基準地標準価格は、お弁当屋さんの「中間価格チェック」 のようなものです。

1月に決めた定価から半年たって、「物価が上がってきたから少し値上げしようか」と考えるように、地価の動きを年の後半でもチェックする仕組みです。

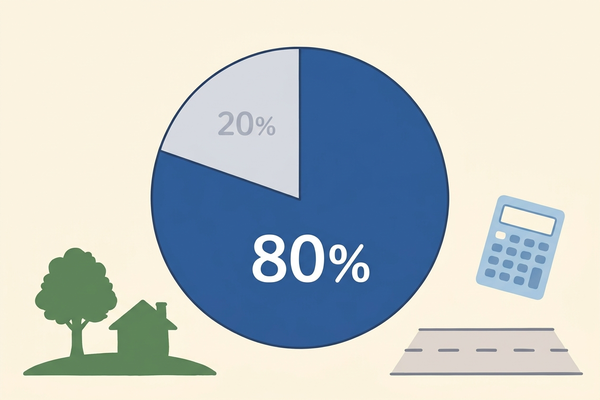

相続税路線価とは?公示価格の80%が目安となる理由

「相続税路線価」は、国税庁が発表する、道路ごとに決められた土地の評価額 のことです。

主に 相続税や贈与税の計算 に使われます。

毎年 1月1日時点 の価格を基準として、7月頃 に公表されます。

路線価が公示価格の80%になる3つの理由

- 税負担への配慮:相続や贈与は人生で何度も起こるイベントではありません。市場価格で課税されると負担が大きくなりすぎるため、少し低めに設定されています。

- 地価変動への安全マージン:1年間の地価変動に耐えられるように、公示価格より約20%低めに設定して安全マージンを取っています。

- 公的土地評価額の均衡:土地基本法に基づき、国の公的土地評価額同士のバランスを保つルールに沿った数字になっています。

身近なたとえで理解する相続税路線価

相続税路線価は、「身内割引」のついた価格 のようなイメージです。

市場価格でお弁当を売るときと、家族にあげるときでは、少し低い価格にしますよね。

それと同じ発想で、税金を計算するときには「公示価格の80%」という割引価格を使うんです。

固定資産税評価額とは?公示価格の70%で3年ごと見直し

「固定資産税評価額」は、市町村が発表する、固定資産税や都市計画税を計算するための土地・家屋の評価額 のことです。

評価額は 3年ごとに見直し(評価替え)が行われ、毎年4月頃、固定資産税の納税通知書で確認できます。

固定資産税評価額が公示価格の70%になる3つの理由

- 毎年の課税負担への配慮:固定資産税は毎年支払うものなので、相続税よりさらに負担を抑える必要があります。

- 3年間据え置きの安全マージン:3年に1度しか見直されないため、地価変動に耐えられるよう低めに設定されています。

- 市町村ごとの実情への配慮:地域差を考慮した運用がしやすいよう、ある程度のゆとりを持たせた評価になっています。

身近なたとえで理解する固定資産税評価額

固定資産税評価額は、「サブスクリプションの会員価格」 のようなイメージです。毎年継続的に支払うものなので、単発の購入よりさらに割引が効いています。さらに「3年契約」のような形で価格が固定される点も似ていますね。

4つの土地価格の違いを一覧表で完全比較

ここまで見てきた4つの土地価格を、一覧表で比較してみましょう。

| 名称 | 調査主体 | 基準日 | 公表時期 | 主な用途 | 価格水準 |

|---|---|---|---|---|---|

| 公示価格 | 国土交通省 | 1月1日 | 3月 | 土地取引の基準 | 100% |

| 基準地標準価格 | 都道府県知事 | 7月1日 | 9月 | 公示価格の補完 | 100% |

| 相続税路線価 | 国税庁 | 1月1日 | 7月 | 相続税・贈与税 | 公示価格の 約80% |

| 固定資産税評価額 | 市町村 | 1月1日 (3年ごと) | 4月 | 固定資産税・ 都市計画税 | 公示価格の 約70% |

公示価格を「100%」とすると、相続税路線価は「80%」、固定資産税評価額は「70%」と、階段状に下がっていくのがポイントです。

⭐️ 4つの土地価格、それぞれの役割

- 公示価格:国土交通省/1月1日/3月公表/価格水準は基準の100%

- 基準地標準価格:都道府県知事/7月1日/9月公表/公示価格を補完する100%水準

- 相続税路線価:国税庁/1月1日/7月公表/価格水準は公示価格の約80%

- 固定資産税評価額:市町村/1月1日(3年ごと見直し)/4月公表/価格水準は公示価格の約70%

「誰が・いつ・何のために・何%か」をセットで覚えれば、4つの混乱がほぐれます。

📚 出典・参考

- 国土交通省「地価公示」

- 国土交通省「都道府県地価調査」

- 国税庁「路線価図・評価倍率表」

🔁 よくあるケアレスミス:4つの土地価格を混同しないコツ

4つの土地価格は名前も役割も似ているので、試験本番でも混同しやすい論点です。

よく間違えるパターンを3つ整理しておきましょう。

ミス①:基準日「1月1日」と「7月1日」の混同

なぜ間違えるのか?

公示価格と基準地標準価格は、どちらも「土地取引の基準」となる似た性質の価格なので、基準日もごちゃ混ぜに覚えてしまいがちです。

正しい考え方

「国=1月1日(年初)」「都道府県=7月1日(年央)」 と覚えましょう。国が先に動いて、都道府県が半年後に補完する流れです。

わたしも最初は混同しました🥺

「国が早い・都道府県が遅い」と覚えると整理しやすいですよ。

ミス②:調査主体「国・都道府県・国税庁・市町村」の混同

なぜ間違えるのか?

「公的価格=全部国が決めている」と思い込みがちですが、

実際は 国・都道府県・国税庁・市町村 の4つの主体が分担しています。

正しい考え方

用途別に主体が決まっていると覚えましょう。

- 取引の基準 → 国土交通省

- 補完 → 都道府県

- 相続税・贈与税 → 国税庁

- 固定資産税 → 市町村

「税金関係は国税庁か市町村」「取引の基準は国土交通省か都道府県」と二段階に分けると整理しやすいです✨

ミス③:価格水準「100%・80%・70%」の混同

なぜ間違えるのか?

「80%」「70%」がどちらの価格に対応するのか、テキストを見ても忘れがちな数字です。

正しい考え方

「相続税は80%・固定資産税は70%」 とセットで覚えましょう。

「そ・はち・こ・なな」(そうぞくぜいは80、こていしさんぜいは70)と語呂合わせするのもおすすめです。

「税金が頻繁にかかる固定資産税のほうが、より割引が大きい(70%)」と理由から覚えると忘れにくいですよ💡

📋 ケアレスミスまとめ

| よくある誤解 | 正しい考え方 |

|---|---|

| 公示価格も基準地標準価格も1月1日だ | 公示は1/1、基準地は7/1(半年ズレ) |

| 公的価格は全部国が決めている | 国・都道府県・国税庁・市町村 の4主体 |

| 路線価=公示価格と同じ水準 | 路線価は 公示価格の約80% |

| 固定資産税評価額も80% | 固定資産税評価額は 公示価格の約70% |

まとめ・今回の学び:4つの土地価格の総整理

今回学んだことを振り返りましょう📝

⭐️ この記事のまとめ:4つの土地価格の総整理

- 公示価格と路線価の違いって何?

→公示価格は 「土地取引の基準価格(100%)」、

路線価は 「相続税・贈与税のための価格(公示価格の約80%)」。

目的と価格水準が違います。 - 4つの土地価格の価格水準って?

→公示価格を 100% とすると、基準地標準価格も 100%、相続税路線価は 約80%、固定資産税評価額は 約70% という階段状の関係です。 - 試験頻出!基準日と公表時期の覚え方

→「1月1日・3月=公示価格(国)」

「7月1日・9月=基準地標準価格(都道府県)」のペアで覚えるのが鉄則です。 - 実生活への応用

→自分の土地を売却するときは「公示価格」、相続するときは「路線価」、固定資産税の確認は「固定資産税評価額」と、シーンごとに見るべき価格が判断できるようになります。

「公示価格」「基準地標準価格」「相続税路線価」「固定資産税評価額」と、長い名前の4つの公的価格 は一見ややこしく感じますが、「誰が・いつ・何のために・何%か」というシンプルな4軸で整理すると、グッと覚えやすくなります。

「土地の値段は1つだけ」という思い込みは、不動産分野では通用しません。

目的によって使い分ける のが鉄則です。

注意点としては、「相続税路線価」と「固定資産税評価額の元になる固定資産税路線価」が別物だということ。

次回以降の記事で、それぞれの細かいルールも整理していきますね。

不動産分野の最初のヤマ、お疲れさまでした😊

次回以降もシンプルにいきましょう!

🔮 次回予告:相続税路線価の80%ルールを深掘り

次回のテーマは 「相続税路線価の80%ルール」 です。

公示価格の80%が路線価の目安となる理由について、ご存じでしょうか?

「税負担を軽くするため?」「地価変動への配慮?」など、複数の理由が組み合わさっているんです。

次回学べるキーワードは…

- 公示価格の80%という具体例の計算方法

- 相続税路線価が贈与税にも使われる理由

- 路線価図の見方とその使い方

次回の記事はこちら

▶【相続税路線価】贈与税にも使う?公示価格の80%が基準となる理由_間違いから学ぶFP3級_第47回

数字を扱うようになると、グッと実務寄りになって面白いですよ📊

コメント