マイホームを持つと、毎年4〜6月頃に届く「固定資産税の納税通知書」。

そこに書かれている「評価額」を見て、こう思ったことはありませんか?

「この金額って、どうやって決まっているんだろう?」

「毎年同じ金額に見えるけど、見直しはあるのかな?」

実は、固定資産税の評価額には【3年ごとに見直す】という大きなルールがあるのです。

さらに、その金額は公示価格の【70%】が目安になっています。

今回はその謎を一緒に解き明かしましょう!

⭐ この記事を読んで得られる知識は、以下の3点です。

- 固定資産税評価額って、誰が、どうやって決めているの?

→ 市町村が「固定資産評価基準」に基づいて、土地や家屋を一つひとつ評価しています。 - 評価額の見直しは、なぜ毎年じゃないの?

→ 市町村の事務負担と、納税者の税負担を安定させるために、3年ごとと決まっています。 - 公示価格の70%が基準なのは、なぜ?

→ 納税者の税負担を適度な水準に保つためです。

前回の第47回では、相続税や贈与税の計算で使う「相続税路線価」が、 公示価格の【80%】を目安にしている理由を学びました。

今回の固定資産税評価額は、同じく公示価格を基準にしながらも【70%】という別の数字。

2つを並べて整理すると、4つの土地価格の全体像がぐっとクリアになりますよ📝

前回の記事はこちら

▶【相続税路線価】なぜ公示価格の80%?3つの理由をやさしく解説_間違いから学ぶFP3級_第47回

- 📘 今回の分野:不動産の基本|土地と家屋の価格を整理する

- ❓️ 問題文の紹介:評価替えは何年ごと?

- ✅ 正解と解説の要点:3年ごとの評価替えと70%ルール

- 🔍 固定資産税評価額について_深掘り考察!!

- 🔎 自分の固定資産税評価額の調べ方|納税通知書・課税明細書で確認

- 🧐 よくあるケアレスミス:固定資産税評価額で迷いやすい3パターン

- ❓ 固定資産税評価額のよくある質問(FAQ)

- まとめ・今回の学び:固定資産税評価額の3つのポイント

- 次回予告:不動産登記の甲区と乙区はどっち?

📘 今回の分野:不動産の基本|土地と家屋の価格を整理する

今回も、前回・前々回に引き続いて、不動産の基本である土地と家屋の価格の中の 「固定資産税評価額」について学びます。

固定資産税評価額とはそもそも何なのか。

誰が、いつ、どのように決めているのか。 そして、なぜ公示価格の70%という水準なのか。

これらの疑問を一つずつ解消していきましょう!

建物の評価は、わたしの本業である建築の世界とも深くつながっています。

今回は構造設計の視点も交えながら、わかりやすく整理していきますね😊

❓️ 問題文の紹介:評価替えは何年ごと?

出題内容を要素ごとに整理すると、以下のようになります👇

- 対象:土地・家屋にかかる固定資産税の課税標準となる価格(=固定資産税評価額)

- 前提:原則として、決められた周期の「基準年度」に評価替えを行う

- 問われている内容:その評価替えは【何年ごと】に行われるか

選択肢:① 2年 ② 3年 ③ 5年

土地は何となく「年数で見直す」イメージがありますが、

家屋(建物)も同じく「3年ごと」の評価替えで良いのでしょうか?

新築したばかりの家と、築20年の家、どちらも同じ仕組みなのか迷いませんか?

建物の評価は建築の専門知識ともつながる分野なので、

わたしも興味津々で学び直しました🏠

✅ 正解と解説の要点:3年ごとの評価替えと70%ルール

出題内容を要素ごとに整理すると、以下のようになります👇

- 対象:土地・家屋にかかる固定資産税の課税標準となる価格(=固定資産税評価額)

- 前提:原則として、決められた周期の「基準年度」に評価替えを行う

- 問われている内容:その評価替えは【何年ごと】に行われるか

選択肢:① 2年 ② 3年 ←正解 ③ 5年

固定資産税評価額は、原則として【3年ごと】の基準年度において評価替えが行われます。

直近の基準年度は令和6年度(2024年度)で、次回の評価替えは令和9年度(2027年度)の予定です。

ここで押さえておきたい4つのポイントは、次のとおりです。

✅️ポイント解説

| ポイント | 内容 |

|---|---|

| ① 決める人 | 市町村(東京23区は都) |

| ② 見直し | 3年ごとの基準年度に評価替え |

| ③ 価格水準 | 公示価格の70%が目安 |

| ④ 使う税金 | 固定資産税・都市計画税・不動産取得税・登録免許税 |

特に③の【70%】は、前回学んだ相続税路線価の【80%】とセットで覚えると、 試験で混同しにくくなりますよ📝

建物の評価は「再建築価格」をベースに、経年劣化を考慮して算出されます。

構造設計の現場でも見慣れた考え方なので、わたしには馴染み深い分野です🏠

📚 出典・参考

📚 関連記事の紹介:4つの土地価格と関連する税金

今回の固定資産税評価額は、「4つの土地価格」のうちの一つです。

さらに、不動産取得税や固定資産税の計算ベースとしても登場します。

全体像と関連税金をあわせて整理すると、不動産分野がぐっと理解しやすくなります📚

ぜひ合わせて読んでみてください👇

不動産価格の出発点である公示価格。すべての基準になる重要な数字です。

似ているようで違う2つの公的価格。役割の違いを学べます。

今回の70%とセットで覚えたい論点。

混同しやすいので必読です。

不動産取得税の計算ベースも、実は「固定資産税評価額」です。

新築住宅なら課税標準から1,200万円を控除できる特例があります。

固定資産税そのものの計算も「固定資産税評価額 × 1.4%」。

新築住宅は3年間半額になる減額措置もあわせてどうぞ。

4つの土地価格は、わたしも最初は数字と用語でこんがらがりました💦

これらの記事をセットで読むと、不動産分野の全体像がクリアになりますよ📚

🔍 固定資産税評価額について_深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 固定資産税評価額とは?

→市町村が定める固定資産税や都市計画税などを計算するための基準となる価格のことです。 - 固定資産税評価額の見直しは、なぜ毎年行われないのか?

→市町村の事務負担が軽減や、納税者の税負担を安定させるためです。 - 評価額が公示価格の70%なのはなぜか?

→「納税者の税負担を適度にするため」が理由です。

固定資産税評価額とは?市町村が決める税金計算の基準価格

固定資産税評価額とは、市町村(東京23区は都)が、土地・家屋・償却資産を一つひとつ 評価して定める「税金計算の基準となる価格」のことです。

この評価額は、固定資産税だけでなく、次のような税金の計算基準にも使われます📊

| 税金の種類 | 課税のタイミング |

|---|---|

| 固定資産税 | 毎年1月1日時点の所有者に課税 |

| 都市計画税 | 市街化区域内の不動産に毎年課税 |

| 不動産取得税 | 不動産を取得したときに1回 |

| 登録免許税 | 不動産登記をするときに納付 |

つまり、固定資産税評価額は不動産に関わる4つの税金を支える「土台の数字」というわけです。

建築の現場でも、確認申請や登記の場面で「固定資産税評価額」はよく登場します。 不動産に関わる4つの税金の土台になっているので、覚えておいて損はないですよ🏠

📐 価格水準は公示価格の70%|土地と建物の評価方法

固定資産税評価額は、土地と建物(家屋)でそれぞれ別の方法で評価されます。

どちらも市町村の職員が一つひとつ評価する仕組みです。

🏞️ 土地の評価方法

- 市街地:路線価方式(道路に付けられた固定資産税路線価をもとに計算)

- 郊外:その他の方式(標準地と比較して評価)

- 目安:公示価格の【70%】程度

🏠 建物の評価方法

- 再建築価格方式:「いま同じ建物を新築したらいくらか?」を計算

- 経年減点補正率:築年数に応じて価格を下げる

- 目安:新築時の建築費の【50〜70%】程度

💡 身近な例えで理解しよう

建物の経年減点補正率は「中古車の値段の下がり方」と似ています。

新車から1年経つと2〜3割下がり、そこからもなだらかに価値が落ちていく。

建物も同じで、新築時が一番高く、年数とともにゆっくり下がっていくイメージです🚗

建築の世界では「再建築価格」は見積もりの基本中の基本です。

木造・鉄骨造・RC造で単価が大きく違うので、建物の構造によって評価額もガラッと変わりますよ🏗️

🧮 具体例①:土地の固定資産税評価額の計算方法

具体的な数字で、土地の固定資産税評価額を計算してみましょう📐

【前提条件】

- 場所:市街地の住宅地

- 面積:150㎡

- 固定資産税路線価:1㎡あたり 200,000円

【計算式】

固定資産税評価額 = 路線価 × 面積 × 補正率

【計算例】

200,000円 × 150㎡ × 1.0(補正なし)= 30,000,000円 = 評価額3,000万円

🔁 ちなみに、この土地の公示価格はいくらでしょうか?

評価額は公示価格の70%が目安なので、逆算すると…

30,000,000円 ÷ 0.7 ≒ 42,857,000円(約4,286万円)

つまり、市場でだいたい4,286万円で取引される土地の固定資産税評価額が、

3,000万円ということになります。

💡 身近な例えで理解しよう

「お弁当のごはんの量」のイメージです。

公示価格=コンビニ弁当のごはん「大盛り(100%)」、 固定資産税評価額=同じ価格で出てくる「7割盛り(70%)」のサイズ感🍱

実際は「奥行価格補正率」や「角地補正率」など、土地の形状に応じた補正が入ります。 ただFP3級では「路線価 × 面積」のシンプルな式で覚えれば十分ですよ📝

🏠 具体例②:建物の固定資産税評価額と減価修正

次に、建物(家屋)の固定資産税評価額を計算してみましょう🏗️

建物の評価で大切なのは、「再建築価格 ×(マイナス)経年劣化」という考え方です。

【前提条件】

- 木造2階建ての住宅

- 延床面積:100㎡

- 新築時の再建築価格:1㎡あたり 150,000円

- 築年数:10年

【計算式】

建物の固定資産税評価額 = 再建築価格 × 経年減点補正率

【計算例】

- 新築時の再建築価格: 150,000円 × 100㎡ = 15,000,000円(1,500万円)

- 経年減点補正率(木造10年)の目安: 約0.50

- 固定資産税評価額: 15,000,000円 × 0.50 = 7,500,000円(750万円)

つまり、新築時1,500万円の建物が、10年後には評価額750万円まで下がる、というイメージです。

📌 補正率は構造ごとに変わる

| 構造 | 経年減点の進み方 |

|---|---|

| 木造 | 早く下がる(25年で約0.20まで) |

| 鉄骨造 | ゆっくり下がる |

| 鉄筋コンクリート造 (RC造) | もっとゆっくり下がる(45年で約0.20) |

💡 身近な例えで理解しよう

スマホの買取価格にそっくりです。

発売直後は高く、1年・2年と使ううちに値段が下がる。

そして高機能なフラッグシップ機(RC造)は値下がりが緩やかで、安価なエントリー機(木造)は早く値段が下がる📱

建物の評価額は構造によって減価のスピードが大きく違います。

木造は寿命が短いと見なされるため、評価額の下がり方も急なんです。

構造設計の現場感覚とも一致していて、わたしも納得の制度です🏠

評価替えはなぜ3年ごと?毎年見直さない4つの理由

固定資産税評価額は【3年ごと】の基準年度に見直されます。

直近の基準年度は令和6年度(2024年度)、次回は令和9年度(2027年度)の予定です。

ではなぜ、毎年ではなく「3年ごと」なのでしょうか?

そこには、ちゃんと納得できる4つの理由があります。

理由①:市町村の事務負担が膨大すぎる

日本全国には約1,700の市町村があり、その合計の土地・建物は数億件にも及びます。

これを毎年すべて評価し直すのは、現実的に不可能です。

職員の人数にも、予算にも限りがあります。

だから3年ごとにまとめて見直す仕組みになっているんです。

💡 身近な例えで理解しよう

全校生徒の身長測定を「毎月やる」のと「年1回だけやる」、どちらが現実的でしょう?

学校の手間を考えると、年1回の集中測定が合理的ですよね。

固定資産税評価も同じく、3年に一度まとめて評価する方が合理的なんです📏

わたしの本業の建築業界でも、構造計算や確認申請には膨大な手間がかかります。

不動産1件ずつの評価作業も同じく専門性が必要なので、毎年は本当に厳しいんですよね💦

理由②:不動産価格は短期間で大きく変わらない

株価や為替と違って、土地や建物の価格は短期間で大きく動きません。

1〜2年では、ほとんど変化がないケースが多いんです。

だから「3年に一度の見直しでも十分」と判断されています。

バブル期や大震災のような例外もありますが、平常時の不動産価格はゆっくり動くものです。

3年というスパンは、現場感覚としても妥当だと思います📊

理由③:納税者の税負担を安定させる

もし毎年評価替えがあると、税額が毎年バラバラになり、家計の見通しが立てづらくなります。

3年ごとに固定しておけば、納税者は安心して資金計画を立てられます。

これは「税の安定性」という大切な考え方です。

理由④:地方税法で「3年ごと」と定められている

そもそも固定資産税は、地方税法という法律に基づいて運用されています。

その地方税法の第409条で「基準年度ごとに評価替えを行う」と明記されており、 基準年度は3年に一度と定められています。

つまり、3年ごとというのは法律で決まったルールなんです📖

公示価格の70%が基準となる4つの理由

固定資産税評価額は、公示価格の【70%】を目安に設定されます。

相続税路線価が【80%】なので、それより10ポイントほど低めの水準です。

ではなぜ「70%」という数字なのでしょうか? これにも、4つの理由があります。

理由①:税負担を適度に抑えるため

もし公示価格そのまま(100%)で評価すると、毎年の固定資産税が高くなりすぎてしまいます。

土地や建物を持っているだけで重い負担になり、不動産の保有が難しくなってしまうのです。

そこで「70%」という余裕を持たせた水準にして、納税者の負担を適度に抑えています。

マイホームを持つ人にとって、毎年の固定資産税はじわじわ効いてくる負担です。 70%という水準は「持ち続けられる」ための優しい設計だと感じます🏠

理由②:時価変動の影響を平準化するため

不動産の市場価格は、景気や金利、地域の人気などで常に変動しています。

評価額を公示価格そのまま(100%)にすると、市場の波がそのまま税額に響いてしまいます。

70%という余裕を持たせることで、多少の価格変動があっても評価額が大きく動かないようになっています。

これは「税の安定性」を保つための工夫です。

理由③:相続税80%との課税バランスをとるため

相続税路線価が公示価格の【80%】なのは、相続というたまにしか起きない場面で 1回だけ重く課税されるからです。

一方、固定資産税は毎年かかる税金。 だから【70%】と少し低めに設定し、「毎年の負担」と「1回の重い負担」のバランスを取っているのです。

📌 数字の覚え方

| 価格の種類 | 公示価格との比率 | 課税のタイミング |

|---|---|---|

| 相続税路線価 | 80% | 相続・贈与時に1回 |

| 固定資産税評価額 | 70% | 毎年継続 |

「毎年の70%」と「ときどきの80%」、課税の頻度を考えると納得の設計ですね📚

理由④:法律的・政策的な配慮

70%という水準は、法律や閣議決定で明確に定められているわけではありません。

ただ、平成6年度の評価替えから「公示価格の7割程度」が政策的な目安として運用されています。

これは「不動産政策と税制のバランスをとる」という、国の長年の配慮の結果なんです📖

📚 出典・参考

🔎 自分の固定資産税評価額の調べ方|納税通知書・課税明細書で確認

「制度はわかったけれど、じゃあ自分の家の固定資産税評価額はどこで見られるの?」

——ここが一番知りたいところですよね。

調べ方を手軽な順に整理しました📋

① 課税明細書で確認する(いちばん簡単)

毎年4月中旬頃、市町村から「固定資産税の納税通知書」が届きます。

そこに同封されている課税明細書に、あなたが持っている土地・家屋ごとの固定資産税評価額(価格)が載っています。

- 届く時期:毎年4月中旬頃

- 見る場所:納税通知書に同封の「課税明細書」

- 費用:無料(自動で届く)

まずはこれを探すのが最短ルートです。

② 名寄帳(固定資産課税台帳)を閲覧する

納税通知書が手元にないときは、市町村の窓口で固定資産課税台帳を閲覧できます。

所有者ごとに全物件をまとめた名寄帳(なよせちょう)として取れる自治体が多く、本人なら年間を通じて確認できます(本人確認書類が必要)。

③ 縦覧制度で「近隣と比べる」

縦覧(じゅうらん)制度は、自分の土地・家屋の評価額が近隣の似た物件と比べて適正かを確認できる制度です。

「うちの評価額、ちょっと高くない?」と感じたときの確認に使えます。

- 使えるのは、その市町村の納税者本人

- 期間:毎年4月の一定期間(自治体により異なる)

- 他人の所有者名までは見られません(評価額の比較用)

④ 固定資産評価証明書を取る

相続登記や売買などで正式な書類が必要なときは、市町村窓口で固定資産評価証明書を取得します(有料)。

💡 身近な例えで理解しよう

健康診断でたとえると分かりやすいです。

課税明細書は毎年自動で届く「結果表」、縦覧制度は「同年代の平均値と自分を見比べる」ページ、評価証明書は「正式な診断書」。目的に合わせて使い分けるイメージです🏥

わたしも建築の実務で登記や相続の場面に立ち会うと、この課税明細書や評価証明書をよく確認します。

まずは毎年届く課税明細書に目を通す習慣をつけると、自分の資産の“いま”が見えてきますよ🏠

📚 出典・参考

- 総務省「固定資産税の概要」

- 東京都主税局「固定資産の証明・閲覧」/各市町村「固定資産課税台帳の閲覧・縦覧制度」

🧐 よくあるケアレスミス:固定資産税評価額で迷いやすい3パターン

固定資産税評価額は、似た数字や言葉が多いため、ケアレスミスが起きやすい論点です。 ここでは、特に間違いやすい3つのパターンを整理しておきましょう⚠️

⚠️ ミス①:評価替えを「毎年」と勘違い

なぜ間違えるのか?

固定資産税は毎年支払う税金です。

「税金を毎年払う=評価額も毎年見直されている」と無意識に結びつけてしまい、

「評価替えは毎年」と勘違いしてしまうケースが多いんです。

正しい考え方

評価替えは【3年ごと】の基準年度に行われるのが原則です。

基準年度の間(2年目・3年目)は、原則として評価額は据え置きで使われます。

「税金は毎年・評価は3年ごと」と切り分けて覚えましょう。

「税金は毎年」「評価は3年ごと」、この区別が試験でも実生活でも超重要ですよ📅

⚠️ ミス②:70%と80%(相続税路線価)を混同

なぜ間違えるのか?

「公示価格に対する比率」というキーワードが同じなので、 相続税路線価【80%】と固定資産税評価額【70%】の数字をうっかり逆に覚えてしまうのです。

似た文脈で出てくる2つの数字は、最も混同しやすいパターンです。

正しい考え方

「相続税路線価=80%」「固定資産税評価額=70%」をセットで覚えるのが鉄則です。

覚え方のコツは下記の表を参照してください👇

| 価格 | 比率 | 覚え方 |

|---|---|---|

| 相続税路線価 | 80% | 相「ぞく」→ 8(はち)でくっつける |

| 固定資産税評価額 | 70% | 「な(7)にげに毎年」払う固定資産税 |

語呂合わせは少しこじつけですが、こうやって意味と結びつけて覚えると忘れにくいですよ✏️

⚠️ ミス③:「市町村が決める」を「国が決める」と勘違い

なぜ間違えるのか?

公示価格(国土交通省)・相続税路線価(国税庁)と「国」が決める価格が続くので、

そのまま「固定資産税評価額も国が決めているはず」と思い込んでしまうのです。

正しい考え方

固定資産税評価額を決めているのは【市町村】(東京23区は都)です。

固定資産税が「地方税」だからこそ、地域ごとの実情を踏まえて市町村が責任を持って評価しています。

📌 国が関わる価格と地方が関わる価格を整理

- 公示価格 → 国土交通省(国)が公表

- 相続税路線価 → 国税庁(国)が公表

- 固定資産税評価額 → 市町村(地方)が決定

「国が決める価格」と「地方が決める価格」、この線引きが整理できると4つの土地価格が グッと覚えやすくなりますよ🗾

📋 ケアレスミスまとめ

| よくある誤解 | 正しい考え方 |

|---|---|

| 評価額の見直しは毎年行われる | 3年ごとの基準年度に評価替え |

| 固定資産税評価額は公示価格の80% | 公示価格の70%(80%は相続税路線価) |

| 固定資産税評価額は国が決める | 市町村(東京23区は都)が決める |

❓ 固定資産税評価額のよくある質問(FAQ)

最後に、固定資産税評価額でよく検索される疑問を、Q&A形式でまとめました。試験前の最終チェックにもどうぞ📝

Q1. 固定資産税評価額は何年ごとに見直される?

原則として【3年ごと】の基準年度に「評価替え」が行われます。直近の基準年度は令和6年度(2024年度)で、次回は令和9年度(2027年度)の予定です。

基準年度の間の2年間は、原則として評価額が据え置かれます。

Q2. 固定資産税評価額は公示価格の何%?

目安は公示価格の約70%です。

相続税路線価(約80%)と混同しやすいので、「固定資産税=70%」「相続税路線価=80%」をセットで覚えましょう。

Q3. 固定資産税評価額は誰が決めるの?

市町村(東京23区は都)が決めます。

固定資産税が「地方税」だからです。

公示価格(国土交通省)や相続税路線価(国税庁)と違い、国ではない点がひっかけポイントです。

Q4. 自分の固定資産税評価額はどこで確認できる?

いちばん簡単なのは、毎年4月中旬頃に届く納税通知書に同封の「課税明細書」です。

手元になければ、市町村窓口で名寄帳(固定資産課税台帳)を閲覧できます。

Q5. 評価替えの年でなくても評価額が変わることはある?

あります。

土地の地目変更、家屋の増改築・取り壊し、新たに課税対象になった不動産などは、基準年度以外でも評価が見直されます。

また、地価が大きく下落した土地は、据え置き年度でも価格が修正されることがあります。

Q6. 固定資産税評価額はどんな税金に使われる?

固定資産税だけでなく、都市計画税・不動産取得税・登録免許税の計算ベースにもなります。

1つの評価額が4つの税金の土台になっている、と覚えておきましょう。

📚 出典・参考

- 総務省「固定資産税の概要」

- 各市町村「固定資産課税台帳の閲覧・縦覧制度」

まとめ・今回の学び:固定資産税評価額の3つのポイント

今回学んだことを振り返りましょう📝

⭐ 得られる知識(今回の学びの総まとめ)

- 基本の仕組み

固定資産税評価額は、市町村が決める税金計算の基準価格。

3年ごとの基準年度に評価替えが行われ、土地・家屋を一つひとつ評価する。 - 用語の違い

公示価格の70%(固定資産税評価額)と80%(相続税路線価)は混同しやすい。

決める主体も、国(公示価格・相続税路線価)と地方(固定資産税評価額)で異なる。 - 試験頻出ポイント

「3年ごと」「公示価格の70%」「市町村が決定」の3点セットは出題頻度が高い。

数字の取り違え(70% vs 80%)に特に注意が必要。 - 実生活への応用

マイホームの納税通知書に書かれた「評価額」の意味がわかるようになる。

固定資産税・都市計画税・不動産取得税・登録免許税の4つの税金の土台になる数字。

今回は「評価替えは3年ごと」を起点に、固定資産税評価額を深掘りしました。

「固定資産税評価額」という長い名前を分解すると、「固定資産税の計算に使う、評価された価格」 という意味になります。

漢字が多くて難しそうに見えても、分解すれば理解しやすくなります。

また、「毎年税金を払っているから、評価も毎年見直されているはず」という思い込みは要注意。

評価替えは3年ごとというルールを、しっかり押さえておきましょう。

そして数字の混同もケアレスミスの代表例。

「相続税路線価=80%」「固定資産税評価額=70%」は、意味とセットで覚えるのが鉄則です。

4つの土地価格、ようやく全体像が見えてきましたね!

ここまでこられたあなたは、もう不動産分野の半分を制したも同然です💪

わたしも一緒に最後まで頑張ります📚

固定資産税評価額のように、不動産分野は「○○%」「○年ごと」といった数字のルールが多く、

1問ずつ丸暗記するとすぐ混ざってしまいます。

土地の価格体系をまとめて理解したい方は、図解の多い1冊で全体像をつかむのが近道です。

独学用の選び方はFP3級の参考書(不動産分野もカバー)にまとめています。

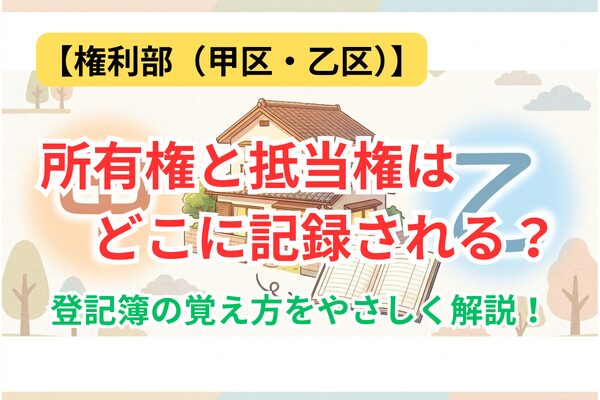

次回予告:不動産登記の甲区と乙区はどっち?

次回は第49回として、不動産登記について学びます🏠

不動産登記は、土地・建物を「誰のものか」「どんな権利があるか」を 公的に記録する制度です。

特に大事なのが、登記簿の【甲区】と【乙区】の使い分け。

- 甲区 → 所有権(誰のもの?)

- 乙区 → 所有権以外の権利(抵当権など)

似た言葉で混乱しやすい論点ですが、しっかり整理していきますね!

次回の記事はこちら

▶【不動産登記の基本】所有権と抵当権はどこに記録される?「権利部(甲区)」「権利部(乙区)」を徹底解説!_間違いから学ぶFP3級_第49回

不動産登記は、建築の現場でも「表題登記」「所有権保存登記」などでよく登場します。 甲区と乙区の役割分担、わかりやすく解説しますね🏠

それでは次回の記事でお会いしましょう👋

コメント