土地や建物を所有していると必ずかかってくるのが「固定資産税」です。

実は、この固定資産税を計算する基準となる「評価額」は、毎年変わるわけではありません。

一定の年毎に「評価替え」が行われる仕組みになっているのです。

今回は、その評価替えが【何年毎】に行われるのか、FP試験にも出題される重要ポイントを解説していきます。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 固定資産税評価額とは?

→市町村が定める固定資産税や都市計画税などを計算するための基準となる価格のことです。 - 固定資産税評価額の見直しは、なぜ毎年行われないのか?

→市町村の事務負担が軽減や、納税者の税負担を安定させるためです。 - 評価額が公示価格の70%なのはなぜか?

→「納税者の税負担を適度にするため」が理由です。

📘 今回の分野:不動産/不動産の基本

今回は、前回に引き続いて、不動産の基本である土地の価格の中の「固定資産税評価額」について学びます。

固定資産税評価額とはそもそも何なのか。

どういうことに使われる数値なのか。

これらの疑問を解消していきましょう!

❓️ 問題文の紹介

土地・家屋に係る固定資産税の課税標準となる価格は、原則として、【何年?】ごとの基準年度において評価替えが行われる。

【 】内に入る年数はいくつか?

選択肢は【2年、3年、5年】

【5年】を選びました。

なぜか?

なぜでしょう?

なんか5年っぽい気がしたんですよね。

うろ覚えは良くないですね💦

意味もしっかり理解しておきましょう。そしたら忘れません☺️

✅ 正解と解説の要点

土地・家屋に係る固定資産税の課税標準となる価格は、原則として、【何年?】ごとの基準年度において評価替えが行われる。

【 】内に入る年数はいくつか?

→正解:3年

正解は3年です。

見直し期間として長すぎず、短すぎず、ちょうど良い期間が【3年】のようです。

解説を見ていきましょう。

✅️ポイント解説

- 固定資産税の評価額は、総務大臣が定める「固定資産評価基準」に基づき、市町村が評価を行います。

- ただし、毎年評価額を見直すのは大変なので、原則として3年ごとに「評価替え」が行われます。

- この評価替えが行われる年を「基準年度」と呼びます。

- 直近の基準年度は「令和6年度(2024年度)」で、次の評価替えは令和9年度に予定されています。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 固定資産税評価額とは?

→市町村が定める固定資産税や都市計画税などを計算するための基準となる価格のことです。 - 固定資産税評価額の見直しは、なぜ毎年行われないのか?

→市町村の事務負担が軽減や、納税者の税負担を安定させるためです。 - 評価額が公示価格の70%なのはなぜか?

→「納税者の税負担を適度にするため」が理由です。

固定資産税評価額とは?

固定資産税評価額とは、市町村が定める固定資産税や都市計画税などを計算するための基準となる価格のことです。

- 国が決める「固定資産評価基準」に基づいて、市町村が土地・家屋を一つひとつ評価して決める

- 実際の売買価格(時価)や公示価格とは異なる

- 毎年ではなく、3年ごと(基準年度)に評価替えが行われる(ただし、新築や増築があれば随時評価)

価格の水準

固定資産税評価額は、時価(売買価格)の70%程度が目安になるように設定されています。

- 土地 → 公示価格のおおむね70%

- 建物 → 再建築価格(同じものを新築する費用)の70%程度を基準に、建物の老朽化を差し引いて評価

具体例①:土地の場合

例えば、ある土地の「公示価格」が 1,000万円 だったとします。

- 公示価格:1,000万円

- 固定資産税評価額:その70% → 700万円

この700万円が課税標準の基礎になり、実際の税額は以下のように計算されます。

固定資産税額 = 評価額 × 税率(1.4%)

→ 700万円 × 1.4% = 98,000円

つまり、時価1,000万円の土地を持っていても、固定資産税は700万円を基準に計算されるため、約9.8万円の税額になるのです。

具体例②:家屋(建物)の場合

例えば、木造住宅を新築したとします。

再建築するために必要な価格(再建築価格)が 2,000万円 だった場合:

- 再建築価格:2,000万円

- 固定資産税評価額:その70% → 1,400万円

さらに、建物は年数が経つと価値が下がるので、築10年など経過すると減価修正が入り、評価額は徐々に下がっていきます。

固定資産税評価額_ポイントまとめ

- 固定資産税評価額は、市町村が税金計算のために決める価格

- 土地は「公示価格の70%」、建物は「再建築価格の70%」を目安に算出

- 課税標準はこの評価額を基準に決まる

- 実際の売買価格(時価)とは異なる

- 3年ごとに評価替えがあり、新築や増改築のときは個別に再評価される

固定資産税評価額の見直しは、なぜ毎年行われないのか?

固定資産税評価額は 毎年見直されるわけではなく、原則として3年ごとに評価替えが行われます。

では、なぜ毎年ではなく「3年ごと」なのか?

その理由を、具体例を交えて解説します。

固定資産税評価額の見直しが毎年行われない理由

① 市町村の事務負担が大きすぎるから

- 全国にあるすべての土地・家屋を毎年評価し直すのは、実務的に膨大な作業です。

- 市町村は毎年課税業務を行っていますが、評価作業は特に手間がかかるため、毎年となると行政コストが跳ね上がってしまいます。

例えば、東京都のように何百万件もの土地・建物がある自治体で、毎年全部を評価し直すのは現実的ではありません。

② 土地や建物の価格は短期間で大きく変わりにくいから

- 土地の地価や建物の価値は、株価のように毎日大きく変動するわけではありません。

- 不動産は基本的に「じわじわ上がる・下がる」性質が強く、1年ごとに大幅な変化が出ることはまれです。

👉 例えば、ある住宅地の公示価格が去年1,000万円、今年1,020万円だったとします。

わずか2%しか変わっていないのに、毎年評価額を見直すと、課税額が毎年変わってしまい納税者が混乱します。

③ 納税者の税負担を安定させるため

- 税額が毎年大きく変動すると、家計計画が立てにくくなります。

- 3年ごとに区切ることで、納税者にとって「しばらくはこのくらいの税額だな」と予測しやすくなります。

👉 例えば、土地の評価額が毎年少しずつ上がって10年後に合計30%上がったとしましょう。

- 毎年評価すると、毎年数%ずつ税金が上がる。

- 3年ごとなら、3年に1度まとめて見直しがあるだけ。

結果的に、税額の安定性が保たれるのです。

④ 法律の仕組みとして「3年ごとに評価替え」と決まっているから

- 「地方税法」という法律で、固定資産税の評価額は**3年ごとに見直す(評価替え)」と定められています。

- 直近では「令和6年度(2024年度)」が基準年度で、次は「令和9年度(2027年度)」です。

なぜ評価額の見直しが3年毎なのか_まとめ

例えば、ある住宅地の土地の時価が以下のように推移しているとします。

- 2023年:1,000万円

- 2024年:1,020万円

- 2025年:1,040万円

- 2026年:1,080万円

もし毎年見直していたら、税額は毎年変わってしまいます。

でも、3年ごとなら「2023年の評価額を基準に3年間はそのまま」、2026年にまとめて見直しをするので、納税者も安心して家計を組み立てられるわけです。

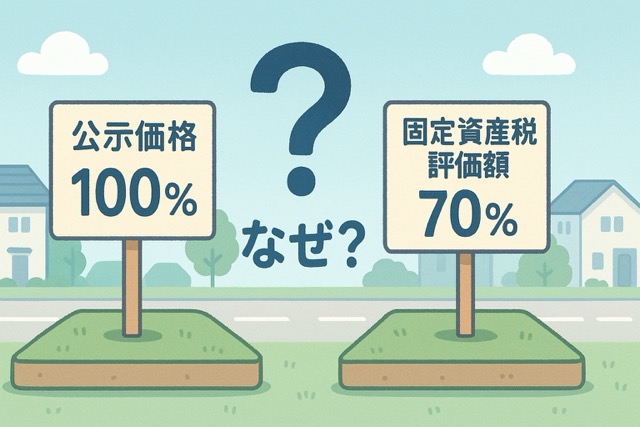

評価額が公示価格の70%なのはなぜか?

「固定資産税評価額は、公示価格のおおむね70%を目安に設定される」とされています。

では、なぜ 70% なのか? 背景と理由を具体例を交えて解説します。

① 税負担を適度にするため

もし固定資産税を「公示価格(時価に近い価格)」でそのまま計算すると、税額が非常に大きくなってしまいます。

税金は毎年払うものなので、納税者の生活に与える影響が大きくなりすぎないよう、あえて時価より低めの 70%程度 に抑えています。

👉 具体例:

- 公示価格:1,000万円

- 公示価格100%で評価 → 課税標準=1,000万円

→ 税率1.4%なら、税額は 14万円 - 公示価格70%で評価 → 課税標準=700万円

→ 税率1.4%なら、税額は 9.8万円

もし100%で課税されれば毎年14万円。

70%水準にすることで「9.8万円」に抑えられ、納税者の負担が和らぎます。

② 不動産の流通価格(時価)は変動が大きいから

不動産の売買価格(時価)は、その年の景気や需要によって大きく上下します。

税金の計算を時価100%に連動させると、毎年税額が不安定になります。

そこで、時価より少し低めに安定的に設定することで、納税者の負担を平準化しているのです。

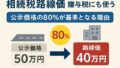

③ 国と地方の「課税のバランス」

土地や建物には、固定資産税以外にも「相続税」や「不動産取得税」などさまざまな税金がかかります。

- 相続税路線価:公示価格の80%程度

- 固定資産税評価額:公示価格の70%程度

このように「評価水準」をずらすことで、課税の役割分担をしているのです。

④ 法律的・政策的な配慮

地方税法や総務省の「固定資産評価基準」により、土地の固定資産税評価額は公示価格のおおむね70%を目安に定めるよう規定されています。

これは「納税者の過度な負担を避けつつ、地方自治体の安定的な税収を確保する」という政策的な配慮です。

なぜ公示価格の70%なのか_まとめ

ある住宅地の土地の公示価格が 2,000万円 だった場合:

- 公示価格100%で課税 → 2,000万円 × 1.4% = 28万円

- 公示価格70%で課税 → 1,400万円 × 1.4% = 19.6万円

→ 毎年の固定資産税が約 8万円も軽くなる。

これにより納税者の負担が現実的な水準に保たれるためです。

まとめ・今回の学び

- 固定資産税評価額とは?

→市町村が定める固定資産税や都市計画税などの基準となる価格のことです。

→実際の売買価格とは異なります。 - 固定資産税評価額の見直しは、なぜ毎年行われないのか?

→市町村の事務負担が軽減や、納税者の税負担を安定させるためです。

毎年税額を変えることになると、

→市町村の業務量が膨大になります。

→納税者の負担税額の安定性も保てなくなります。 - 評価額が公示価格の70%なのはなぜか?

→「納税者の税負担を適度にするため」が理由です。

公示価格を基準とすると税金が高すぎるため、納税者の負担を現実的な水準に保つことを目的としています。

固定資産税評価額についてまとめました。

もし、また固定資産税のことで忘れてしまったら、見に来てください。

次回予告:不動産登記について

次回は「不動産登記」に関する論点です。

不動産の登記記録は、大きく分けて「表題部」「権利部(甲区・乙区)」に整理されています。

このうち、所有権に関する登記事項は【甲区】に記録され、抵当権に関する登記事項は【乙区】に記録されます。

FP試験でもよく出題されるテーマなので、「甲区=所有権」「乙区=抵当権」という対応関係をしっかり押さえておきましょう。

コメント