マイホームを売ったときにかかる「譲渡所得の税金」には、特別に税率を軽くしてもらえる制度があります。

それが「居住用財産を譲渡した場合の軽減税率の特例」です。

普通に課税されるよりも税金が少なくなるため、とても大切な制度です。

ただし、数字や条件を間違えやすいので注意が必要です。

今回はその仕組みをFP試験の問題を通して確認しましょう。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 「居住用財産を譲渡した場合の軽減税率の特例」とはなにか?

→国が作った「マイホームを売るときは特別に税率を軽くしてあげます」という制度です。 - 税率10.21%の成り立ちとは?

→「所得税」10%+「復興特別所得税」(所得税額に対して)2.1% - なんで6000万円が区切りなの?

→普通の家庭がマイホームを売るときの利益は、だいたい6,000万円以下に収まることが多いためです。

📘 今回の分野:不動産の税金

居住用財産の譲渡に係る特例にはいくつか種類があります。

今回はその中で『居住用財産の軽減税率の特例』について、解説していきます。

『軽減税率の特例』を受けるための要件や、その特例を受けてどれだけお得になるのか。

この記事で数値の意味や背景ごと学んで、活用していっていただければ幸いです。

❓️ 問題文の紹介

個人が自宅の土地および建物を譲渡し、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)の適用を受けた場合、当該譲渡に係る課税長期譲渡所得金額のうち、【□1】以下の部分については、所得税および復興特別所得税【■2】、住民税4%の税率で課税される。

□1、■2に入る用語、数値はなにか?

今回のこの問題の選択肢は以下のとおりです。

□1_ 6,000万円 or 1億円

■2_ 10.21% or 15.315%

私は【□1_1億円、■2_15.315%】を選択しました。

2つとも外しました。笑

この問題を取り組んだときは何も理解していなかったようですね。💦

他人事のように言っているわけではないですよ?

客観的に分析しているだけです💦

それでは正解を確認していきましょう‼️

✅ 正解と解説の要点

個人が自宅の土地および建物を譲渡し、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」(軽減税率の特例)の適用を受けた場合、当該譲渡に係る課税長期譲渡所得金額のうち、【□1】以下の部分については、所得税および復興特別所得税【■2】、住民税4%の税率で課税される。

□1、■2に入る用語、数値はなにか?

→正解:【□1_ 6,000万円】、【■2_10.21%】

正解は、それぞれ【□1: 6,000万円、■2:10.21%】でした。

答えの数値はこれです!と言われても全く頭に入ってきませんよね。

その数値には意味があるはずなので、しっかりと把握して理解を深めましょう‼️

それではポイント解説です。

✅️ポイント解説

つまり、課税長期譲渡所得のうち 6,000万円以下の部分 については、

- 所得税+復興特別所得税 → 10.21%

- 住民税 → 4%

合計で 14.21% の税率になります。

一方、6,000万円を超える部分は通常の税率(所得税15.315%+住民税5%=合計20.315%)がかかります。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 「居住用財産を譲渡した場合の軽減税率の特例」とはなにか?

→国が作った「マイホームを売るときは特別に税率を軽くしてあげます」という制度です。 - 税率10.21%の成り立ちとは?

→「所得税」10%+「復興特別所得税」(所得税額に対して)2.1% - なんで6000万円が区切りなの?

→普通の家庭がマイホームを売るときの利益は、だいたい6,000万円以下に収まることが多いためです。

「居住用財産を譲渡した場合の軽減税率の特例」とはなにか?

人が自分のマイホーム(土地や建物)を売ったときには、その売却益(利益=売った値段−買った値段や費用)に「譲渡所得税」がかかります。

ふつうに長期(5年超)持っていた不動産を売った場合は、

- 所得税 15%(+復興特別所得税0.315%)

- 住民税 5%

合計 20.315% というけっこう高い税率がかかります。

しかし「マイホーム」という生活の基盤を売るときに、こんなに税金が高いと生活再建が大変ですよね。

そこで国は「マイホームを売るときは特別に税率を軽くしてあげます」という制度を作ったのです。

これが 「軽減税率の特例」 です。

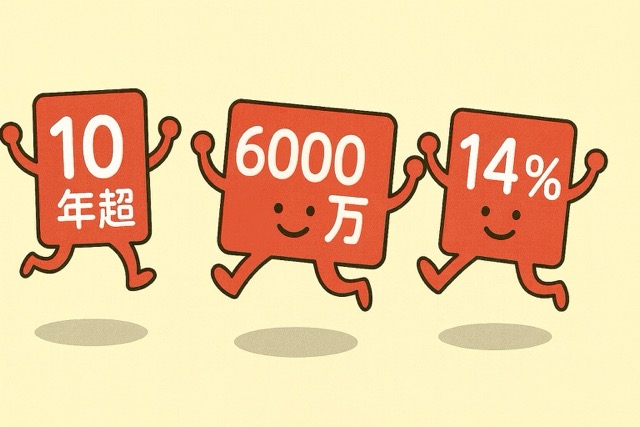

🏠 軽減税率の特例の内容

条件を満たすと、課税される部分のうち 6,000万円まで は、

- 所得税+復興特別所得税 → 10.21%

- 住民税 → 4%

合計 14.21% に税率が下がります。

6,000万円を超えた部分については、通常どおり 20.315% になります。

📌 具体例で考えてみよう

例1:利益が4,000万円だった場合

- 4,000万円は「6,000万円以下」なので、全部が軽減税率の対象。

- 4,000万円 × 14.21% = 約568万円の税金

もし特例がなかったら、

- 4,000万円 × 20.315% = 約813万円の税金

👉 特例を使うと 約245万円も税金が安くなる!

例2:利益が8,000万円だった場合

- 6,000万円までは軽減税率14.21%

- 残りの2,000万円は通常税率20.315%

計算すると、

- 6,000万円 × 14.21% ≈ 852万円

- 2,000万円 × 20.315% ≈ 406万円

合計 ≈ 1,258万円

もし全部が通常税率だったら、

- 8,000万円 × 20.315% ≈ 1,625万円

👉 特例を使うと 約367万円も安くなる!

🎯 軽減税率の特例_ポイントまとめ

- 「マイホームを売る」場合だけに使える特別ルール

- 所有期間が 10年超 であることが条件

- 利益6,000万円までが 14.21%(かなりお得!)

- 6,000万円を超える部分は通常どおり 20.315%

👉 覚え方としては、

「マイホームを売って得たお金は、生活のために大事なお金だから、国が“特別割引クーポン”をくれて、税金を少し軽くしてくれる仕組み」とイメージするとわかりやすいです。

税率10.21%の成り立ちとは?

💡 そもそも「軽減税率の所得税」は10%

マイホームを売ったときの軽減税率では、もともと「所得税=10%」というルールでした。

つまり、利益が100万円出たら「10万円の税金を国に納める」イメージです。

💡 そこに追加された「復興特別所得税」

ところが2011年の東日本大震災の復興財源を集めるために、所得税には特別に「2.1%上乗せ」されることになりました。

この「2.1%」は、税率に直接足すのではなく その税額に対して2.1%を追加 するという仕組みです。

📌 具体的に計算してみよう

例1:利益100万円のとき

- 本来の所得税(10%) → 100万円 × 10% = 10万円

- 復興特別所得税 → 10万円 × 2.1% = 0.21万円(=2,100円)

合計すると、10万円+0.21万円= 10.21万円

👉 つまり「10.21%」という税率になるわけです。

例2:利益1,000万円のとき

- 本来の所得税(10%) → 1000万円 × 10% = 100万円

- 復興特別所得税 → 100万円 × 2.1% = 2.1万円

- 合計 = 102.1万円

👉 結果として「1000万円 × 10.21%」と同じことになります。

🎯 税率10.21%_ポイントのまとめ

- 元のルールは「所得税10%」

- 東日本大震災の復興財源のため「その税額に2.1%を上乗せ」

- だから 10% → 10.21% になっています。

- この仕組みは2037年まで続く予定です

👉 中学生向けのイメージ

ジュース100円に消費税10円がかかるとします。

そこに「復興のためにその税金の2%を追加でください」となると、10円+0.2円=10.2円。

だから「税率10%が、ちょっとだけ増えて10.21%」になるんです。

ちょっと脱線、復興特別所得税について

「復興特別所得税」は、マイホームの譲渡だけにかかる特別なものではなく、すべての所得税に一律で上乗せされている 仕組みです。

💡 復興特別所得税の基本

- 2011年の東日本大震災の復興財源を確保するために導入された税金です。

- 所得税額に対して 2.1%を追加で上乗せ します。

- 期間は 2013年(平成25年)から2037年(令和19年)までの25年間。

📌 対象になる「所得の種類」

つまり「所得税」がかかるものすべてが対象です。具体的には次のようになります。

- 給与所得

→ サラリーマンやアルバイトのお給料。

(源泉徴収票にしっかり反映されています) - 事業所得

→ 自営業やフリーランスの収入。 - 不動産所得

→ アパート経営や土地の賃貸収入。 - 譲渡所得

→ 土地や建物、株式などを売った利益。

(今回話題の「居住用財産の譲渡」もここに入ります) - 配当所得

→ 株の配当金や投資信託の分配金。 - 利子所得

→ 預金の利息や国債の利子。 - 退職所得

→ 退職金。 - 雑所得

→ 年金や副業(雑収入)など。

簡単に言うと「所得税がかかるものには全部、復興特別所得税もかかる」と覚えてOKです。

なぜ6,000万円で区切っているのか?

- マイホームの売却益は、人によっては何億円にもなることがあります。

- もし「全部」を軽減税率にしてしまうと、お金持ちの人が不必要に優遇されすぎてしまう。

- 一方で、普通の家庭がマイホームを売るときの利益はだいたい6,000万円以下に収まることが多い。

そこで「6,000万円までは生活再建を考えて軽くする」「それ以上は通常の税率に戻す」というバランスを取ったのです。

📌 具体例で考えてみよう

例1:売却益 4,000万円の人

- 全部が軽減税率14.21%で計算される。

- 税額:約568万円。

もし通常税率20.315%だったら約813万円。

👉 約245万円も税金が安くなる!

生活再建や次の家の購入に役立ちます。

例2:売却益 8,000万円の人

- 最初の6,000万円 → 軽減税率14.21%で計算。

- 残りの2,000万円 → 通常税率20.315%で計算。

税額合計:約1,258万円。

もし全部が通常税率なら約1,625万円。

👉 約367万円安くなるけれど、全部を優遇はしない。

🎯 6000万円の区切り_ポイントまとめ

- 6,000万円は「一般的な家庭のマイホーム売却益」の目安。

- それ以上は「富裕層が多い」とみなされ、特別優遇しすぎないように線引き。

- つまり 生活再建のサポートと公平性の両立 を狙った制度設計。

👉 中学生向けに例えると…

「学校でテストの点が悪かった人には“補習”をして助けてあげるけど、90点以上取れる人にまで補習をつける必要はないよね。

補習は“困っている人を助けるための制度”だから、必要なところまでに区切ってある」

これが6,000万円という線引きのイメージです。

補修をしてもらって助かった〜というイメージはないですけどね💧

その人のため、という意味では同じことかと。

まとめ・今回の学び

- 「居住用財産を譲渡した場合の軽減税率の特例」とはなにか?

→国が作った「マイホームを売るときは特別に税率を軽くしてあげます」という制度です。

→利益6,000万円までが 14.21%(10.21%+住民税4%)

(20.315%に対し、かなりお得です!) - 税率10.21%の成り立ちとは?

→「所得税」10%+「復興特別所得税」(所得税額に対して)2.1%

→復興特別所得税は所得税額に対してなので、10%+2.1x10%=10.21% - なんで6000万円が区切りなの?

→普通の家庭がマイホームを売るときの利益は、だいたい6,000万円以下に収まることが多いためです。

→生活再建のサポートと公平性の両立を狙った制度設計です。

今回は『居住用財産の軽減税率の特例』について解説しました。

数値の意味や、その背景についても理解が深まったのではないでしょうか。

必要に応じてこの記事を見ていただけたら、更に記憶に定着すると思います。

次回予告:「居住用財産を譲渡した場合の3,000万円の特別控除」

次回は、マイホームを売却したときに多くの人が気になる「居住用財産を譲渡した場合の3,000万円の特別控除」について取り上げます。

あなたは理解できていますか?

「3,000万円特別控除」の条件を軽減税率の特例とごちゃ混ぜにしていませんか?

試験本番でケアレスミスをしないために、次回はズバリ「所有期間10年超が必要かどうか」を検証します。

この差を理解できれば、得点力が一気にアップしますよ!

次回はこの疑問をじっくり解説していきます。

どうぞ、お楽しみに‼️

コメント