事業をしていると、時には利益よりも損失が大きくなってしまう年もあります。

そんなときに使えるのが「純損失の繰越控除」という制度です。

これは、今年の損失を将来の所得から差し引いて税金を減らせる仕組みです。

今回は、この制度の適用期間や要件について解説します。

⭐️この記事を読んで得られる知識は、以下の3点です。

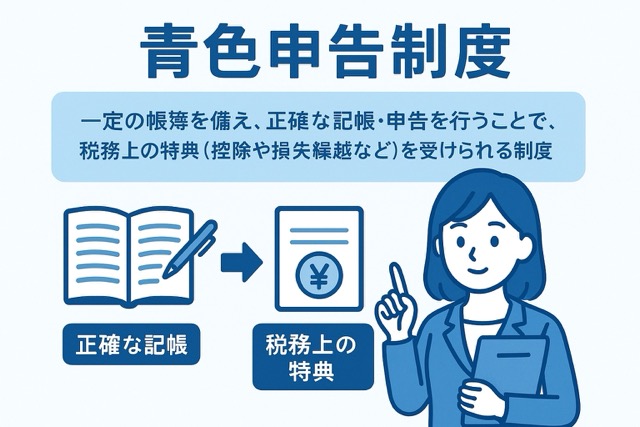

- 青色申告制度とは?

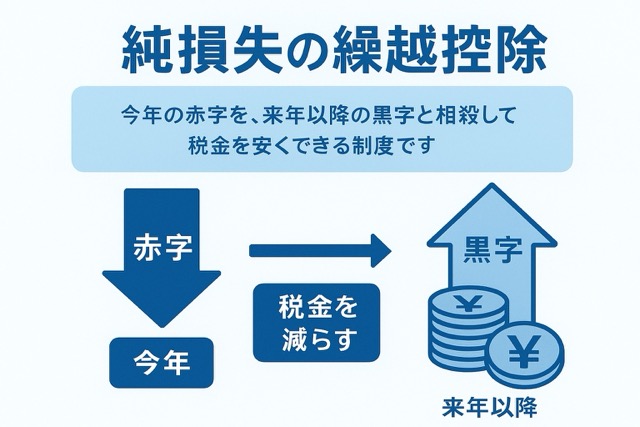

→一定の帳簿を備え、正確な記帳・申告を行うことで、税務上の特典(控除や損失繰越など)を受けられる制度です。 - 純損失の繰越控除って何?

→「今年の赤字を、来年以降の黒字と相殺して税金を安くできる制度」です。 - 青色申告できる要件と申請について

→不動産、事業、山林所得が対象。帳簿をつける必要があります。

申請期限は、原則その年の3月15日まで。

📘 今回の分野:タックスプランニング/所得税の申告と納税(青色申告制度)

今回学ぶ範囲はタックスプランニング分野の「青色申告制度」についてです。

特に今回の問題文は、「純損失の繰越控除」の要件について問われています。

青色申告制度においては、大きく分けて3つの特典があります。

個人事業主の方は、これらの特典内容をしっかり押さえて税制上不利にならないよう、しっかり知識武装しておきたいところですね。

❓️ 問題文の紹介

青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、所定の要件を満たすことで、その損失の金額を翌年以後【何年間?】にわたって繰り越して、各年分の所得金額から控除することができる。

【 】内に入る年数はいくらか?

選択肢は、【2年間、3年間、4年間】の3つでした。

選んだ選択肢は【2年間】です。

何故この選択肢を選んだのかと問われれば、なんとなくですが、お得な制度って期間が短いイメージありませんか?

短期間のイメージから、一番期間の短い【2年間】にしましたが、外れてしまいました💦

正解を確認し、お得な制度を活用しましょう‼️

✅ 正解と解説の要点

青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、所定の要件を満たすことで、その損失の金額を翌年以後【何年間?】にわたって繰り越して、各年分の所得金額から控除することができる。

【 】内に入る年数はいくらか?

→正解:3年間

正解は3年間です。

【3年間】という期間に意図はあるか調べたところ、以下のような意図があります。

- 赤字をずっと持ち越せると税収が不安定になる

→ 国としては、あまりに長期間の繰越を認めると、未来の税収が読めなくなるという懸念がありました。 - 個人所得税は事業の「継続性」が不確実

→ 法人と比べて個人事業は廃業や形態変更が多く、赤字を長期間繰越す合理性が低いと考えられていました。 - 実務上の区切り

→ 記帳保存義務や税務調査の実務の観点からも、3年程度で整理するのが妥当とされました。

以上を踏まえて、ポイントを確認しましょう。

✅️ポイント解説

- 青色申告者が純損失を出した場合、損益通算をしても残る損失は「翌年から3年間」繰り越して控除できます。

- 控除を受けるためには青色申告を継続して行うこと、そして確定申告書に純損失の金額を記載して提出することが必要です。

- 例えば、令和6年に100万円の純損失があった場合、令和7年・令和8年・令和9年の所得から順次差し引くことができます。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 青色申告制度とは?

→一定の帳簿を備え、正確な記帳・申告を行うことで、税務上の特典(控除や損失繰越など)を受けられる制度です。 - 純損失の繰越控除って何?

→「今年の赤字を、来年以降の黒字と相殺して税金を安くできる制度」です。 - 青色申告できる要件と申請について

→不動産、事業、山林所得が対象。帳簿をつける必要があります。

申請期限は、原則その年の3月15日まで。

青色申告制度とは?

青色申告制度は、一定の帳簿を備え、正確な記帳・申告を行うことで、税務上の特典(控除や損失繰越など)を受けられる制度です。

簡単にいうと「きちんと記録してくれたら、税金の計算でおまけしますよ」という仕組みです。

個人事業主における青色申告

■対象

- 所得税の確定申告をする個人事業主(事業所得・不動産所得・山林所得を得ている人)

- 白色申告と違い、事前に**「青色申告承認申請書」**を税務署に提出する必要があります。

■要件

- 正規の簿記(簡易簿記または複式簿記)による帳簿記帳

- 取引記録や領収書・請求書などの保存

- 期限内に確定申告書の提出

■主なメリット

- 青色申告特別控除

- 複式簿記:最大65万円控除(電子申告等の要件あり)

- 簡易簿記:最大10万円控除

- 複式簿記:最大65万円控除(電子申告等の要件あり)

- 純損失の繰越控除(3年間)

事業で赤字が出た場合、翌年以降の黒字から差し引けます。 - 専従者給与の必要経費算入

家族に支払う給与を必要経費にできます。(届出必要) - 30万円未満の資産の即時償却

少額資産は一度に経費化可能です。

法人における青色申告

■対象

- 株式会社・合同会社・NPO法人など、法人税を課される事業者

- 設立時または事業年度開始前に「青色申告の承認申請書」を提出

■要件

- 複式簿記による正確な帳簿記帳

- 帳簿や証憑書類の保存(7年間など)

- 期限内の法人税確定申告

■主なメリット

- 欠損金の繰越控除(最長10年間)

個人より長期間、赤字を翌年以降に繰り越せます。 - 欠損金の繰戻還付

赤字が出た場合、前期の黒字にさかのぼって法人税を還付します。 - 特別償却や税額控除制度の利用

中小企業投資促進税制など、節税制度の多くが青色申告法人限定です。 - 30万円未満資産の即時償却(中小企業等)

少額資産は一度に経費化可能です。

個人と法人の比較表

| 項目 | 個人(青色申告) | 法人(青色申告) |

|---|---|---|

| 申請書 | 青色申告承認申請書 | 青色申告の承認申請書 |

| 帳簿形式 | 簡易簿記または複式簿記 | 複式簿記必須 |

| 損失繰越期間 | 3年 | 10年(中小企業等はさらに延長制度あり) |

| 主な控除 | 青色申告特別控除(65万/10万) | 欠損金繰越控除、各種税額控除 |

| 専従者給与 | 所得税で経費算入可 | 役員給与として法人税で経費算入可 |

| 少額資産即時償却 | 30万円未満 | 中小企業等は30万円未満可 |

青色申告制度のポイントまとめ

- 青色申告は「記帳+申告期限を守る」ことで受けられる税務優遇制度

- 個人は節税の基本手段、法人は経営の税務戦略として重要

- 個人は控除額や損失繰越期間が短いが、法人は適用範囲が広く期間も長い

純損失の繰越控除って何?

簡単にいうと

「今年の赤字を、来年以降の黒字と相殺して税金を安くできる制度」です。

「純損失」ってなに?

- 事業や不動産などの所得で必要経費のほうが収入より大きくなった状態をいいます。

- 例えば…

- 収入:300万円

- 経費:500万円

→ 差し引き 200万円の赤字(これが純損失)

- 収入:300万円

なぜ「繰越控除」があるの?

事業には好不調の波があるので、1年だけで税金を決めてしまうと不公平になることがあります。

そこで、赤字が出た年の損失を翌年以降の利益と相殺できるようにして、税負担を平準化します。

仕組み

- 赤字(純損失)が出た年に、確定申告で損失額を記録

- 翌年以降、利益が出たら、その利益から赤字分を差し引いて税金計算

- 差し引きできる期間は個人:3年間、法人:最長10年間

純損失の繰越控除の例

- 令和6年:▲200万円の純損失(青色申告)

- 令和7年:+150万円の利益 → 200万円の損失のうち150万円を控除 → 税金ゼロ

- 令和8年:+100万円の利益 → 残り50万円を控除 → 税金ゼロ

- 残った損失がなくなるか、期間が過ぎたら終了

適用条件

- 青色申告であること(白色申告では原則できない)

- 赤字が出た年に確定申告を期限内に提出

- 帳簿書類を正しく作成・保存していること

純損失の繰越控除のポイントまとめ

- 純損失の繰越控除は、赤字を翌年以降の黒字と相殺できる節税制度

- 個人は3年間、法人は10年間

- 青色申告の大きなメリットのひとつ

青色申告できる要件と申請について

個人事業主の場合:要件と申請

青色申告できる要件

申請について(何を・いつまで)

- 提出書類:「所得税の青色申告承認申請書」

- 期限:

65万円/55万円/10万円の青色申告特別控除(ざっくり)

- 55万円:複式簿記で記帳し、BS・PLを添付し、期限内申告。

- 65万円:上記に加え、e-Taxで申告 または 優良な電子帳簿保存を満たす。

- 10万円:簡易簿記でも可。

- 55万/65万を使うには、還付申告でも3/15までに出すことが必要です。

関連届出(家族へ給与を払う場合)

帳簿づけ・保存(個人)

法人の場合:要件と申請

要件(基本)

- 法人税の申告者。複式簿記で正確に記帳し、期限内に申告・保存を行います。

申請(何を・いつまで)

- 提出書類:「青色申告の承認申請書」(法人)/所轄税務署へ。

- 期限:

よくある落とし穴(個人・法人 共通)

- 期限後申告だと、個人の55万/65万控除は使えません(その年は対象外)。

- 65万円控除はe-Tax送信か優良電子帳簿が必須。税務署窓口のPCからは65万円控除のe-Tax送信ができない旨の注意もあります(自宅等からの送信が必要)。

まとめ・今回の学び

ここまでの学びについて、おさらいします。

- 青色申告制度とは?

→一定の帳簿を備え、正確な記帳・申告を行うことで、税務上の特典(控除や損失繰越など)を受けられる制度です。

①個人は節税の基本手段、法人は経営の税務戦略として重要です。

②個人は控除額や損失繰越は短期間ですが、法人は適用範囲が広く長期間です。 - 純損失の繰越控除って何?

→「今年の赤字を、来年以降の黒字と相殺して税金を安くできる制度」です。

①控除期間について、個人は3年間、法人は10年間です。

②青色申告の大きなメリットです。 - 青色申告できる要件と申請について

→不動産、事業、山林所得が対象。帳簿をつける必要があります。

申請期限は、原則その年の3月15日まで。

①期限後申告だと、個人の55万/65万控除は使えません(その年は対象外)。

②65万円控除はe-Tax送信か優良電子帳簿が必須。税務署窓口のPCからは65万円控除のe-Tax送信ができない旨の注意もあります(自宅等からの送信が必要)。

青色申告制度について、まとめました。

純損失の繰越控除のために、青色申告制度を利用していると言っても過言ではないと思います。

しっかりと理解して、税制面でのメリットを活用しましょう‼️

次回予告:不動産の基本

次回は、不動産や土地取引に関する知識から「都道府県地価調査」について取り上げます。

この調査は、各都道府県が毎年定められた基準日に土地の価格を調べ、公表するものです。

では、その基準日と、公表される時期はそれぞれいつなのでしょうか?

土地の評価や取引にも関わる大切なポイントを、わかりやすく解説します。

次回も楽しく学びましょう‼️お楽しみに☺️

コメント