土地や建物を売却したときに発生する「譲渡所得」は、所有期間によって「短期」と「長期」に分かれます。

この区分は税率にも大きく関わるため、FP試験でも頻出です。

今回は「所有期間が10年以下のものは短期になるのか?」というひっかけ問題を確認していきましょう。

⭐️この記事を読んで得られる知識は、以下の3点です。

- 短期譲渡所得ってなに?

→土地や建物などを「短い期間(5年以下)」で売ったときに出る利益のことです。 - 長期譲渡所得ってなに?

→土地や建物などを長く(5年を超えて)所有したあとに売却したときに発生する利益のことです。 - 短期・長期譲渡所得の比較

→短期か長期かの判断は「売却日」ではなく その年の1月1日時点での所有期間 です。

📘 今回の分野:不動産の税金

今回学ぶ範囲は、不動産の税金に関わる「譲渡所得」について取り上げます。

譲渡所得には、長期譲渡所得と短期譲渡所得があり、それぞれの税率が異なります。

2つの譲渡所得の特徴を捉えて、間違えないようにしましょう‼️

❓️ 問題文の紹介

土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては、短期譲渡所得に区分される。

◯か✘か?

最初この問題文を見た時に、問われているのはどちらなのか迷いました。

「1月1日」と「10年」の2つです。

たしか「7月1日」があったよなぁ・・・という日付がチラついて、迷わされました。

でも、問われているところはソコではなかったようです。

正解を確認していきましょう‼️

✅ 正解と解説の要点

土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては、短期譲渡所得に区分される。

◯か✘か?

→正解:✘

正解は✗、誤りの問題文でした。

何が間違っているのか確認が必要です。

「短期譲渡所得に区分される」という文言から、期間が問われていることがわかります。

つまり、10年が間違っている!

ポイント解説で確認していきましょう‼️

✅️ポイント解説

- 譲渡所得の区分は「5年」が基準。

- 5年以下 → 短期譲渡所得

- 5年超 → 長期譲渡所得

- 所有期間の判定は「譲渡した年の1月1日時点」で行う。

- 「10年」という区切りは存在しないので、問題文は✗となる。

🔍 深掘り考察!!

今回は、以下の点について解説していきたいと思います。

- 短期譲渡所得ってなに?

→土地や建物などを「短い期間(5年以下)」で売ったときに出る利益のことです。 - 長期譲渡所得ってなに?

→土地や建物などを長く(5年を超えて)所有したあとに売却したときに発生する利益のことです。 - 短期・長期譲渡所得の比較

→短期か長期かの判断は「売却日」ではなく その年の1月1日時点での所有期間 です。

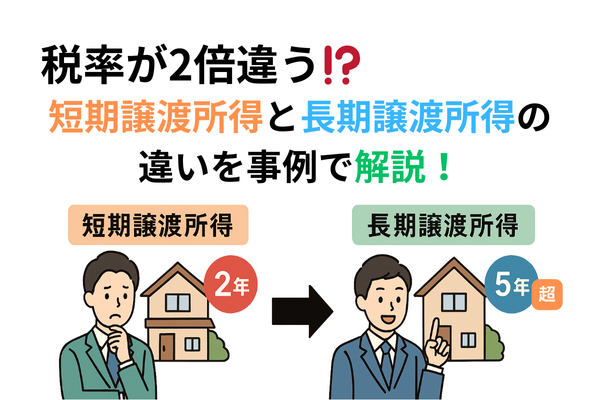

短期譲渡所得ってなに?

「短期譲渡所得」とは、土地や建物などを「短い期間(5年以下)」で売ったときに出る利益のことです。

ポイントは次の3つです。

- 所有期間が5年以下の資産を売った場合に生じる所得。

- 判定は「売った年の1月1日」で計算。

- 税率が高く設定されています。(投機的な売買を抑えるため)

具体例でイメージ

例1:短期譲渡になるケース

- 2020年4月に土地を買った

- 2025年7月にその土地を売った

このとき、判定は 2025年1月1日時点 で行います。

- 2025年1月1日では、所有期間は 4年9か月

- 5年を超えていないので 短期譲渡所得 になります。

例2:長期譲渡になるケース

- 2018年10月に土地を買った

- 2025年3月に売った

→ 2025年1月1日時点での所有期間は 6年3か月

→ 5年を超えているので 長期譲渡所得 です。

なぜ短期だと税率が高いの?

国は「土地を短期間で売って利益を得る行為=投機的な取引」と考えています。

そこで、短期譲渡所得については次のように税率を高くしています。

- 短期譲渡所得 → 39%(所得税30%+住民税9%)

- 長期譲渡所得 → 20%(所得税15%+住民税5%)

つまり、同じ利益でも短期だと約2倍の税金がかかるのです。

短期譲渡所得_まとめ

- 短期譲渡所得=所有期間5年以下の資産を売って得た利益

- 判定基準は「売った年の1月1日」

- 短期は投機的とみなされ、税率が39%と高い

- 試験では「5年かどうか」と「判定日」に注意

長期譲渡所得ってなに?

「長期譲渡所得」とは、土地や建物などを長く(5年を超えて)所有したあとに売却したときに発生する利益のことです。

ポイントは次の3つです。

- 所有期間が5年を超えていることが条件

- 判定は「売却した年の1月1日」における所有期間で行う

- 税率は短期に比べて低い(投機目的ではなく、落ち着いた取引と見なされるため)

具体例で理解

例1:長期譲渡になるケース

- 2017年5月に土地を購入

- 2025年7月に売却

→ 判定日は 2025年1月1日

→ この時点での所有期間は 7年8か月

→ 5年を超えているので長期譲渡所得 となる。

例2:境界ギリギリのケース

- 2019年12月に土地を購入

- 2025年2月に売却

→ 判定日は 2025年1月1日

→ この時点での所有期間は 5年0か月ちょうど

→ 「5年を超えていない」ため、短期譲渡所得 になります。

→ つまり 5年ちょうどは短期扱い に注意!

税率の違い(短期との比較)

- 長期譲渡所得 → 所得税15%+住民税5%=20%

- 短期譲渡所得 → 所得税30%+住民税9%=39%

長期に保有して売った方が、約半分の税率で済みます。

長期譲渡所得_まとめ

- 長期譲渡所得=所有期間 5年を超える資産を売って得た利益。

- 判定日は「売却した年の1月1日」。

- 長期なら税率は20%と低め、短期は39%と高めです。

- 「5年ちょうどは短期扱い」「10年超の要件は別の特例」と整理して覚えることが大事。

短期・長期譲渡所得の比較

繰り返しになりますが、長期・短期譲渡所得の違いを一目でわかるようにまとめました。

一つずつ確認して、確実に理解しましょう。

| 区分 | 所有期間の基準 | 判定日 | 税率(所得税+住民税) | 性格づけ |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 譲渡した年の1月1日 | 約39%(30%+9%) | 投機的(短期売買とみなされ課税重) |

| 長期譲渡所得 | 5年超 | 譲渡した年の1月1日 | 約20%(15%+5%) | 安定的(長期保有とみなされ課税軽) |

つまり 「5年が分かれ目」 です。

注意点として、「5年ちょうど」の場合は 短期扱い になる点をよく問われます。

判定の考え方(ポイントは1月1日基準)

短期か長期かの判断は「売却日」ではなく その年の1月1日時点での所有期間 です。

例1:短期になるケース

- 2020年4月に取得

- 2025年7月に売却

2025年1月1日時点での所有期間は 4年9か月

→ 5年未満なので 短期譲渡所得

例2:長期になるケース

- 2018年5月に取得

- 2025年3月に売却

2025年1月1日時点での所有期間は 6年7か月

→ 5年超なので 長期譲渡所得

税率の違い

- 短期譲渡所得:39%

所得税30%+住民税9% - 長期譲渡所得:20%

所得税15%+住民税5%

同じ売却益でも、保有期間によって税負担は大きく変わります。

税率の差は 約2倍‼️

5年超か以下かで、大きく違いますね。

試験で混同しやすいポイント

- 5年基準 と 10年超基準 の違い

- 譲渡所得の区分 → 「5年超」で長期

- マイホーム軽減税率などの特例 → 「10年超」が要件

- 譲渡所得の区分 → 「5年超」で長期

- 1月1日基準日

- 売却日ではなく、譲渡年の1月1日で判断

- 「ギリギリ5年」のときに注意

- 売却日ではなく、譲渡年の1月1日で判断

短期・長期比較_まとめ

- 短期・長期の区分は「5年」が基準

- 判定は「譲渡年の1月1日」時点の所有期間で行う

- 税率は短期39%、長期20%と大きな差

- 「10年超」は別の特例で登場する数字であり、ここで混同しないことが合格のカギ

まとめ・今回の学び

- 短期譲渡所得ってなに?

→土地や建物などを「短い期間(5年以下)」で売ったときに出る利益のことです。

→短期は投機的とみなされ、税率が39%と高い設定になっています。 - 長期譲渡所得ってなに?

→土地や建物などを長く(5年を超えて)所有したあとに売却したときに発生する利益のことです。

→長期なら税率は20%と低めの設定です。 - 短期・長期譲渡所得の比較

→短期か長期かの判断は「売却日」ではなく その年の1月1日時点での所有期間 です。

→「10年超」は別の特例で登場する数字であり、ここで混同しないことが合格のカギとなります。

今回は、短期譲渡所得と長期譲渡所得について解説しました。

短期と長期の境界線。

鍵となるのは5年‼️

これだけは覚えておきましょう。

次回予告:相続財産に係る譲渡所得の課税の特例

今回学んだ「短期・長期譲渡所得の5年ルール」に続き、次回は 相続した土地を売却するときに使える特例 を取り上げます。

その名も「相続財産に係る譲渡所得の課税の特例(取得費加算の特例)」。

これは、相続税を支払った人が土地を売るときに、相続税額の一部を取得費にプラスできるという優遇制度です。

ただし、この特例を受けるには 売却のタイミング が重要です。

相続が始まった日から数えて、相続税の申告期限の翌日をスタートとして、そこから【何年】以内に売却しなければいけないのでしょうか?

👉 この「年数」を正しく押さえておかないと、せっかくの特例が使えなくなってしまいます。

次回はこの具体的な年数と、制度の仕組みを詳しく解説していきます!

お楽しみに‼️

コメント