事業を始めると、利益が出る年もあれば、赤字になってしまう年もありますよね。

「今年の赤字、来年以降の黒字と相殺できないかな…」

そんなときに頼りになるのが、青色申告の純損失の繰越控除という制度です。

ただし、繰り越せる期間は何年だと思いますか?

わたしは「お得な制度って短期間のイメージ」という思い込みから【2年間】を選んでしまい、

見事に外しました😅

正解は3年間。なぜ2年でも4年でもなく「3年」なのか? その背景には、税制ならではのちゃんとした理由があったのです。

今回はその謎を、一緒に解き明かしていきましょう!

⭐️この記事を読んで分かること

- 青色申告って結局なに?

→ ざっくり言うと「きちんと帳簿つけてくれたら、税金の計算でおまけしますよ」っていうお得な制度のこと! - 赤字って翌年以降に持ち越せるの?

→ 持ち越せます!

今年の赤字を来年以降の黒字とぶつけて、税金をぐっと減らせるんです😊 - じゃあ、何年間まで持ち越せるの?

→ 個人事業主は3年間、法人はなんと最長10年間!けっこう違います。

前回(第44回)では、税額控除の代表格である住宅ローン控除(返済期間10年以上の条件)を解説しました。

今回は同じタックスプランニング分野から、所得税計算の土台となる青色申告制度と純損失の繰越控除にスポットを当てていきます!

前回の記事はこちら

▶【住宅ローン控除】返済期間10年以上って本当?適用条件・控除率・上限まで完全解説_間違いから学ぶFP3級_第44回

📘 今回の分野:タックスプランニング/青色申告制度と純損失の繰越控除

今回学ぶのは、タックスプランニング分野の中でも事業者にとって最重要な「青色申告制度」です。

特に今回の問題文では、青色申告のメリットの1つである「純損失の繰越控除」の要件、

なかでも繰越期間が何年間かが問われています。

青色申告制度には大きく分けて、以下の3つの特典があります:

- 🏷️ 青色申告特別控除(最大65万円)

- 🏷️ 純損失の繰越控除(個人3年間/法人最長10年間)← 今回のメイン

- 🏷️ 専従者給与の必要経費算入

個人事業主の方はもちろん、これから副業やフリーランスを考えている方にも、税制上不利にならないようしっかり押さえておきたい知識ですね📝

❓️ 問題文の紹介:純損失の繰越控除は何年間まで繰り越せる?

以下の条件で、純損失は何年間まで繰り越せるでしょうか?

◾ 前提条件

- 対象は 青色申告者 の所得税計算

- 損益通算をしてもなお、控除しきれない損失の金額(純損失の金額)が生じている

- 所定の要件を満たしている

◾ 問われている内容

- その純損失の金額を、翌年以後【何年間?】にわたって繰り越し

- 各年分の所得金額から控除することができる

- 【 】に入る年数はいくらか?

◾ 選択肢

- 2年間

- 3年間

- 4年間

わたしが選んだ選択肢は、【2年間】でした…💦

「お得な制度って期間が短いイメージ」

「キリの良い数字(5年や10年)が正解だろう」

「法人より短いはず」など、

繰越期間には思い込みや先入観が入りやすいんです。

こんがらがってしまいませんか?

お得な制度って短期間のイメージがあって、つい一番短い【2年間】を選んでしまいました…

でも、税制は意外と”事業者の継続性”を考えてくれているんですよね💡

正解を確認し、お得な制度を活用しましょう‼️

✅ 正解と解説の要点:純損失の繰越期間は3年間

以下の条件で、純損失は何年間まで繰り越せるでしょうか?

◾ 前提条件

- 対象は 青色申告者 の所得税計算

- 損益通算をしてもなお、控除しきれない損失の金額(純損失の金額)が生じている

- 所定の要件を満たしている

◾ 問われている内容

- その純損失の金額を、翌年以後【何年間?】にわたって繰り越し

- 各年分の所得金額から控除することができる

- 【 】に入る年数はいくらか?

◾ 選択肢

- 2年間

- 3年間 ⇐正解

- 4年間

🤔 なぜ「3年間」?個人と法人で違う理由

「2年でも4年でもなく、なぜ”3年”なのか?」と気になりますよね。

調べてみると、税制ならではの背景がありました。

- 実務上の区切りとして妥当な期間

→ 帳簿の記帳保存義務や税務調査の観点からも、3年程度が現実的な区切りとされています。 - 税収の安定性を確保するため

→ 赤字をずっと持ち越せると、未来の税収が読めなくなる懸念があるため、長期間の繰越は認められていません。 - 個人事業は継続性が不確実なため

→ 法人と比べて個人事業は廃業や形態変更が多く、長期間繰り越す合理性が低いと考えられています。

✅️ポイント解説:「翌年から3年間」覚え方のコツ

青色申告者が純損失を出した場合、損益通算をしてもなお残る損失は 「翌年から3年間」 にわたって繰り越して控除できます。

控除を受けるためには、

- 青色申告を継続して行うこと

- 確定申告書に純損失の金額を記載して提出すること

この2つが必須です📝

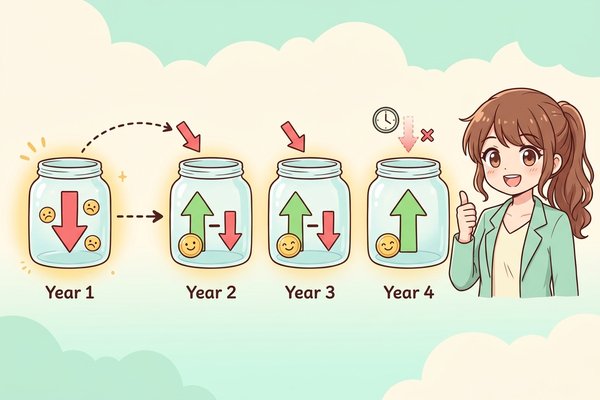

📅 具体例:令和6年に100万円の純損失が出た場合の節税効果

| 年 | 状況 | 控除の使い方 |

|---|---|---|

| 令和6年 | ▲100万円の純損失(青色申告) | この年に確定申告で記録 |

| 令和7年 | +利益が出た年 | 損失から順次相殺(1年目) |

| 令和8年 | +利益が出た年 | 残りを相殺(2年目) |

| 令和9年 | +利益が出た年 | 残りを相殺(最終年=3年目) |

3年使っても余った損失は、繰越控除の対象から外れるので注意しましょう⚠️

💡 補足コメント

「青色申告を続けて確定申告すること」がセットで必須です。途中で白色申告に切り替えると、未使用の純損失は使えなくなる点に注意しましょう。

“3年間”を強引に覚えるより、「個人=3年/法人=10年」という対比で覚えると忘れにくいですよ📝

📚 出典・参考

- 国税庁タックスアンサー No.2070「青色申告制度」(純損失の繰越し・3年間に関する公式記載)

- 国税庁タックスアンサー No.5762「青色申告書を提出した事業年度の欠損金の繰越控除」(法人10年間に関する公式記載)

📚 関連記事の紹介:純損失・損益通算・所得控除をセットで押さえる

青色申告と純損失の繰越控除をしっかり理解するには、

関連する損益通算や事業所得の知識が欠かせません。

同じタックスプランニング分野から、以下の記事もあわせて読むことで体系的に学べます。

純損失の繰越控除は、まず「損益通算」を行ったうえで控除しきれなかった損失が対象です。

損益通算ができる所得・できない所得の整理は、第42回でしっかり押さえておきたいテーマです👇

「純損失」が発生するのは、事業所得などで赤字が出た場合。

そもそも事業所得はどう計算するのか、第39回で一緒に確認しておくと、青色申告のメリットがより実感できます👇

同じタックスプランニング分野でも、控除には「所得控除」と「税額控除」と今回の「繰越控除」など、いくつもの種類があります。

第43回の配偶者控除(所得控除)と比較すると、控除の全体像が見えてきます👇

わたしも各制度をバラバラに覚えて混乱していましたが、関連記事を行き来して読むうちに、ようやく繋がりが見えてきました😊

一緒に少しずつ理解を深めていきましょう!

🔍 青色申告制度と純損失の繰越控除について_深掘り考察!!

冒頭で挙げた3つの疑問について、具体的に深堀りしていきます。

📌 青色申告制度ってどんな仕組み?

青色申告制度を一言で表すと、こんな感じです👇

「きちんと帳簿をつけてくれたら、税金の計算でおまけしますよ」

つまり、税務署と納税者の間の“信頼”によって成り立つ制度なんです。

正規の簿記でしっかり記帳することで、複数の税制特典が受けられます。

◾ 個人事業主の主な特典(4つ)

- ① 青色申告特別控除(最大65万円控除)

- ② 純損失の繰越控除(3年間)← 今回のメインテーマ

- ③ 専従者給与の必要経費算入(家族への給与を経費化)

- ④ 30万円未満の資産の即時償却

◾ 法人の主な特典(4つ)

- ① 欠損金の繰越控除(最長10年間)

- ② 欠損金の繰戻還付(前期黒字に遡って法人税を還付)

- ③ 特別償却・税額控除制度(中小企業投資促進税制など)

- ④ 30万円未満資産の即時償却(中小企業等)

🎂 身近な例え話:「ご褒美シール台紙」のような仕組み

子どもの頃、「お手伝い10回でアイスクリーム」みたいなご褒美シール台紙を使ったこと、ありませんか?🎟️

青色申告も似ていて、「正規の簿記でしっかり記帳する」というルールを守った人へのご褒美として、税金面でいろんな特典が用意されているんです。

「面倒だな…」と思っても、コツコツ記帳すれば大きな見返りが返ってくる、

いわば“税務署からのご褒美シール”のような仕組みです✨

📊 個人と法人の比較表

| 項目 | 個人(青色申告) | 法人(青色申告) |

|---|---|---|

| 申請書 | 青色申告承認申請書 | 青色申告の承認申請書 |

| 帳簿形式 | 簡易簿記または複式簿記 | 複式簿記必須 |

| 損失繰越期間 | 3年 | 10年(中小企業等は延長制度あり) |

| 主な控除 | 青色申告特別控除(65万/10万) | 欠損金繰越控除、各種税額控除 |

| 専従者給与 | 所得税で経費算入可 | 役員給与として法人税で経費算入可 |

| 少額資産即時償却 | 30万円未満 | 中小企業等は30万円未満可 |

→ ポイント:個人は節税の基本手段、法人は経営の税務戦略として重要。期間も控除内容も大きく違います📝

📌 純損失の繰越控除って具体的にどう得するの?

純損失の繰越控除を一言で表すと、こんな感じです👇

「今年の赤字を、来年以降の黒字と相殺して税金を安くできる制度」

事業には好不調の波があり、1年だけで税金を決めると不公平になることもあります。

そこで、赤字が出た年の損失を翌年以降の利益と相殺できるようにして、

税負担を平準化しているのです。

◾ そもそも「純損失」って何?

事業や不動産などの所得で、必要経費のほうが収入より大きくなった状態のこと。

例えば…

- 収入:300万円

- 経費:500万円

- → 差し引き ▲200万円の赤字(これが純損失)

🎂 身近な例え話:「赤字貯金箱」を3年使えるイメージ

純損失の繰越控除をイメージするなら、こんな感じです🏦

- 赤字が出た年に、その損失を「赤字貯金箱」に入れる

- 翌年以降、利益が出たら、その貯金箱から赤字を取り出して相殺する

- 個人事業主は3年間まで貯金箱を使える(4年目には捨てなきゃいけない⚠️)

- 法人は10年間まで貯金箱が使える(けっこう長め!)

3年って意外と短く感じますよね💦

でもこの制度があるだけで、事業初期の赤字も「将来の節税の元手」として活かせるんです✨

📊 仕組みのおさらい表

| ステップ | 内容 |

|---|---|

| 1️⃣ | 赤字が出た年に、確定申告で損失額を記録 |

| 2️⃣ | 翌年以降、利益が出たら、その利益から赤字分を差し引く |

| 3️⃣ | 差し引きできる期間は 個人:3年間/法人:最長10年間 |

| 4️⃣ | 残った損失がなくなるか、期間が過ぎたら終了 |

◾ 適用条件(個人の場合)

- 青色申告であること(白色申告では原則不可)

- 赤字が出た年に確定申告を期限内に提出すること

- 帳簿書類を正しく作成・保存していること

- その後も毎年連続して確定申告を提出すること

「赤字貯金箱を使うためには、毎年通帳の記帳が必要」というイメージですね📝

📌 青色申告の要件と申請:いつまでに何をすればいい?

青色申告を始めるには、事前に申請書を税務署へ提出する必要があります。

「いつまでに、何を、どこへ提出するのか」を整理しておきましょう📝

◾ 個人事業主の場合

🌱 対象となる所得(3つ)

- 不動産所得

- 事業所得

- 山林所得

📋 提出書類

- 「所得税の青色申告承認申請書」を所轄税務署長へ

📅 提出期限

- 原則:その年の3月15日まで

- 1/16以後に開業した場合:開業日から2か月以内

- 相続で事業承継:開始から2か月以内(特例あり)

🖋️ 記帳と保存

- 記帳:原則複式簿記(簡易簿記でも10万円控除は可)

- 保存:原則7年(請求書等の一部は5年)

◾ 法人の場合

📋 提出書類

- 「青色申告の承認申請書」(法人用)を所轄税務署長へ

📅 提出期限

- 設立1期目から青色にしたい場合:

設立日から3か月経過日の前日 または 第1期事業年度末日の前日 のいずれか早い日まで - 2期目以降に切替の場合:

青色で申告したい事業年度開始日の前日まで

🖋️ 記帳と保存

- 記帳:複式簿記必須

- 保存:7年

🎂 身近な例え話:「特別席のチケット予約」のような感覚

青色申告の申請は、コンサートの「特別席チケット予約」のようなものです🎫

- ライブ当日(=確定申告)に「やっぱり特別席に座りたい!」と言ってもダメ

- 事前に予約(=青色申告承認申請書)が必須

- 予約の締切は 個人なら3月15日(or 開業から2か月以内)

「来年から青色にしたいな」と思ったら、前年のうちか、開業から2か月以内に動き出すのがコツですね📅

しかも、特別席のチケットを取った後も、毎年通って確認してもらわないと特典は維持できません。

確定申告を毎年連続して出すことが、繰越控除を維持する鍵になります。

⚠️ よくある落とし穴の比較表

| ミスのパターン | 正しい対応 |

|---|---|

| 期限後申告でも55万/65万控除が使えると思っている | 期限後はその年は対象外になる |

| 65万円控除を税務署窓口のPCから送信しようとする | e-Tax送信は自宅等からが必須 |

| 白色申告でも純損失を繰り越せると思っている | 白色は原則不可(災害損失など例外を除く) |

📚 出典・参考

- 国税庁タックスアンサー No.2070「青色申告制度」(個人の青色申告承認申請・期限・特典・純損失の繰越し)

- 国税庁タックスアンサー No.2072「青色申告特別控除」(55万円・65万円控除の要件)

- 国税庁タックスアンサー No.5762「青色申告書を提出した事業年度の欠損金の繰越控除」(法人10年・青色承認)

💡 深掘り考察で見えてきたポイント

3つの例え話を活かして、改めて整理しておきましょう👇

- 🎟️ 青色申告制度=「税務署からのご褒美シール台紙」

→ 正規の簿記で記帳することで、青色申告特別控除(最大65万円)や純損失の繰越控除など、複数の税制特典が受けられる節税の基本制度。 - 🏦 純損失の繰越控除=「赤字貯金箱」

→ 損益通算しても残った赤字を 個人は3年間/法人は最長10年間、翌年以降の黒字と相殺できる節税の柱。継続的な青色申告が前提条件。 - 🎫 青色申告の申請=「特別席のチケット予約」

→ 個人は原則 3月15日まで(開業時は2か月以内)、法人は事業年度開始日の前日までに、所轄税務署長へ申請書を提出することが必須。

📌 よくあるケアレスミス:純損失の繰越控除で間違えやすい3つのポイント

純損失の繰越控除と青色申告制度は、似たような数字や用語が多くて混乱しやすい分野です。

わたしも何度もハマった「あるある」を3つ紹介します👇

❌ ミス①:「個人=3年」と「法人=10年」を取り違える

なぜ間違えるのか?

個人と法人で繰越期間が違うのに、つい両方とも「短いほう」や「キリのいいほう」で答えてしまうからです。

法人の10年はなんとなく耳にしますが、個人の「3年」は意外と忘れがち。

正しい考え方:

「個人=3年/法人=最長10年」は、必ずペアで覚えましょう📝

「個人事業はライフサイクルが不確実だから短い、法人は長期戦略を立てやすいから長い」と理由ベースで覚えると忘れにくいです。

「3年」と「10年」、数字だけ見ると3倍以上の差があるんですよね。

試験では引っかけポイントの定番なので要注意です⚠️

❌ ミス②:白色申告でも純損失を繰り越せると思っている

なぜ間違えるのか?

「赤字なんだから誰でも翌年に持ち越せそう」という直感的な感覚から。

実際は青色申告者だけの特典なのに、申告区分の違いまで意識していないと混同しがちです。

正しい考え方:

純損失の繰越控除は 青色申告者のみが原則使える特典です。

白色申告者が繰り越せるのは、事業用資産に生じた災害による損失等の例外的なケースだけです📝

「白色でも繰り越せる」と思って試験で答えると、青色申告のメリットを問う問題で全部外してしまいます💦

❌ ミス③:損益通算と純損失の繰越控除を混同する

なぜ間違えるのか?

どちらも「赤字を有効活用する制度」で、用語が似ているため。

さらに、適用される順番関係も忘れやすいんです。

正しい考え方:

「損益通算 → 純損失の繰越控除」の順番で適用されます。

- 損益通算: その年のうちに、事業所得の赤字を不動産所得などの黒字で相殺

- 純損失の繰越控除: それでも残った赤字を、翌年以降3年間の黒字と相殺

つまり「同じ年で精算 → ダメなら来年に持ち越し」のステップです🔄

損益通算と繰越控除は順番がカギ!第42回(損益通算)の記事もあわせて読むと、この流れがバッチリ整理できますよ📚

📋 ケアレスミスまとめ

| よくある誤解 | 正しい考え方 |

|---|---|

| 個人も法人も同じ繰越期間で覚える | 個人=3年/法人=最長10年 (ペアで覚える) |

| 白色申告でも純損失を繰り越せる | 青色申告者のみが原則使える特典 (白色は災害損失等の例外のみ) |

| 損益通算と繰越控除は別物として覚える | 「損益通算 → 純損失の繰越控除」の順番で適用される |

📝 まとめ・今回の学び:純損失の繰越控除と青色申告制度の総整理

今回学んだことを振り返りましょう📝

⭐️ 得られる知識(まとめ版・4項目)

- 基本の仕組み:青色申告制度と純損失の繰越控除

→ 青色申告は正規の簿記+期限内申告で複数の特典が受けられる制度。

純損失の繰越控除は、損益通算しても残った赤字を翌年以降に繰り越せる節税制度です。 - 用語の違い:個人と法人で繰越期間が違う

→ 個人事業主は3年間、法人は最長10年間。

同じ「繰越控除」でも条件と期間が大きく異なります。 - 試験頻出ポイント:「3年」「3月15日」「青色申告者のみ」

→ 試験ではこの3つの数字・条件が頻出。

特に「2年」「4年」など似た選択肢に惑わされないよう注意⚠️ - 実生活への応用:開業初年度の赤字も将来の節税材料に

→ 副業やフリーランス開始時の赤字も、青色申告で記録しておけば、将来黒字になったときの税金を大きく減らせます💡

🔍 振り返り:3つの視点で整理

📚 長い名前の分解:「純損失の繰越控除」をほどいてみる

「純損失の繰越控除」は字面が長くて難しそうですが、分解すると単純です。

- 純損失:損益通算しても控除しきれない赤字の金額

- 繰越:翌年以降に持ち越す

- 控除:その分を所得から差し引く

要するに「残った赤字を翌年以降の黒字に持ち越して、税金を減らす」ということ。

名前から仕組みを推測できると、頭に入りやすいですね😊

🚫 思い込みの否定:「直感」は試験では命取り

「お得な制度って期間が短いに違いない」

「白色申告でも繰り越せるはず」

「個人より法人のほうが期間が短いはず」

――こうした直感や思い込みが、試験本番で命取りになります。

特に 個人=3年/法人=10年 という”逆転した感覚”には注意。

税制は事業の継続性や記帳要件など、実務的な根拠で年数が決まっているので、

根拠ベースで覚えるのが一番確実です📝

⚠️ 注意点:青色申告は”継続”がカギ

青色申告は「申請して終わり」ではなく、毎年連続して確定申告を提出することが前提です。

途中で白色に切り替えたり、申告を止めたりすると、未使用の純損失は使えなくなる可能性も⚠️

「特別席のチケットは取った後も毎回通う必要がある」、これを忘れないようにしましょう🎫

数字を丸暗記するより、「なぜその年数なのか?」という根拠を理解すると忘れにくくなります📝

試験本番で迷ったときも、根拠を辿れば正解に近づけますよ✨

損失の繰越は「青色申告」「3年」といった条件がセットで問われます。

所得税の全体像とあわせて押さえると忘れにくくなるので、

土台づくりにはFP3級の参考書まとめものぞいてみてください。

📚 独学でFP3級に挑戦中の方へ

繰越控除のような税金の応用論点は、参考書で基礎から積み上げると確実に得点源にできます。独学でFP3級に合格したわたしが実際に使った参考書を、本音でまとめました。

🔮 次回予告:都道府県地価調査の基準日と公表時期

次回(第46回)からは、いよいよ不動産分野に入ります🏘️

第46回のテーマは、都道府県地価調査について。

これは、各都道府県が毎年定められた基準日に土地の価格を調べ、公表する制度です。

次回学べるキーワード:

- 🏛️ 都道府県地価調査の基準日

- 📅 調査結果の公表時期

- 💴 土地の評価・取引に関わる基本知識

「土地の価格って一つじゃないの?」「調査の基準日や公表時期って、何月何日が正解?」

――そんな疑問を、建築士目線でやさしく解説していきます🏠

次回の記事はこちら

▶【公示価格と路線価】違いは何%?4つの土地価格を一覧表でやさしく整理_間違いから学ぶFP3級_第46回

いよいよ次回から不動産分野に突入!

建築士として日頃から土地に関わってきた立場で、

わかりやすく解説していきますね😊

一緒に学んでいきましょう!

コメント