「株で大損したから、給料や不動産収入と相殺して税金を安くできるかな…?」

そんなふうに考えたことはありませんか?

実は、ここに大きな落とし穴があります。

FP3級の試験では、損益通算できる所得を

「富士山上(ふじさんじょう)」 =不動産・事業・山林・譲渡 と覚えるのが定番です。

でも、「譲渡」と書いてあるのに、上場株式の譲渡損失はNG。

給与や不動産所得とは、原則として相殺できないのです。

なぜ「譲渡所得」なのに通算できないのか?

そのカギは「申告分離課税」と「総合課税」という課税区分の壁にあります。

今回はその謎を、一緒にやさしく解き明かしていきましょう!

⭐️この記事を読んで得られる知識は、以下の3点です。

- 損益通算(そんえきつうさん)って何?

→ ある所得の利益と、別の所得の損失を合計して、

課税される金額を減らすしくみのこと。

家計でいえば「黒字の月と赤字の月を足し合わせて、

年間の財布の中身を計算する」イメージです。 - 繰越控除(くりこしこうじょ)って何?

→ その年に引き切れなかった損失を、翌年以降の利益から差し引ける制度。

上場株式の場合は最大3年間持ち越せます。 - 「富士山上」なのに、株の損失と不動産所得が相殺できないのはなぜ?

→ 上場株式の譲渡損失は申告分離課税、不動産所得は総合課税。

課税区分が違うので、原則として混ぜられないんです。

前回の第41回では、一時所得の「÷2」ルールと特別控除50万円について解説しました。

あの記事では「もうけ(利益)をどう計算するか」がテーマでしたが、

今回はその裏返しとも言える「損失(マイナス)をどう活かすか」のお話です。

所得の種類ごとにルールが違う点も共通しているので、

一時所得とあわせて読むと「所得分類」の理解がぐっと立体的になりますよ📐

前回の記事はこちら

▶【一時所得の計算方法】半分しか課税されないって本当?特別控除50万円と÷2の仕組みを完全解説_間違いから学ぶFP3級_第41回

📘 今回の分野:タックスプランニング/損益通算と繰越控除

今回学ぶ範囲は、タックスプランニング分野の「損益通算と繰越控除」についてです。

特に、

- 損益通算できる所得は「富士山上(ふじさんじょう)」だけ?

- 上場株式の譲渡損失は、なぜ給与所得・不動産所得と相殺できないの?

- 繰越控除(最大3年)を使うには何が必要?

という3つのポイントを、確定申告のしくみとあわせて解説していきます。

❓️ 問題文の紹介

- 上場株式を譲渡したことによる損失の金額について

- 確定申告をすることによって、

- 不動産所得などの他の所得金額と損益通算することができる?

◯か✗か?

問題文の登場ワードを整理すると、

- 上場株式の譲渡損失(株を売って損が出た)

- 確定申告をする(自分で申告書を出す)

- 不動産所得などの他の所得金額と損益通算

という流れです。

損益通算できる4つの所得は「富士山上(ふじさんじょう)」で覚えていますよね?

- 富:(ふ)不動産所得

- 士:(じ)事業所得

- 山:(さん)山林所得

- 上:(じょう)譲渡所得

問題文に「譲渡」と「不動産」が両方出てきたので、 「これは富士山上の組み合わせだから損益通算できるでしょ!」 …と即答してしまいそうになりますが、ここに大きな落とし穴があります。

「富士山上」って覚えたのに、譲渡所得なのに通算できないなんて聞いてない…💦

と感じませんか?

確定申告までしてるのに、それでもダメなのか?と納得しづらいポイントですよね。

譲渡所得=損益通算OK、と短絡的に判断したのが敗因💦

「譲渡」の中にも”通算できる譲渡”と”できない譲渡”があるんです。

✅ 正解と解説の要点:株式損失と不動産所得は相殺できない理由

- 上場株式を譲渡したことによる損失の金額について

- 確定申告をすることによって、

- 不動産所得などの他の所得金額と損益通算することができる?

◯か✗か?

→正解:✘(出来ません)

「え、確定申告までするのに、なんでダメなの?」 そう思った方、まさにわたしも同じ反応でした。

実は、ここに今回の最大のポイントがあります👇

上場株式の譲渡損失は「申告分離課税」、不動産所得は「総合課税」。

この”課税区分の違い”が、損益通算の壁になっているのです。

まずはポイント解説で、正解の理由を整理していきましょう‼️

✅️ポイント解説

ポイントは以下の4つです👇

- 上場株式の譲渡所得は「申告分離課税」に区分される

→ 給与・不動産・事業などの「総合課税」とは別の世界 - 損益通算ができるのは、原則として”同じ課税区分”の中だけ

→ 申告分離課税と総合課税は、ルールごと別の財布 - 上場株式の譲渡損失と通算できるのは2つだけ

→ ① 他の上場株式等の譲渡益

→ ② 上場株式等の配当所得(申告分離課税を選択した場合のみ) - それでも残った損失は、確定申告で最長3年間の繰越控除ができる

→ ただし「毎年確定申告を出す」のが絶対条件

つまり、「譲渡所得」というラベルが同じでも、

課税区分が違えば別物として扱われる、ということなんです。

「富士山上」の覚え方は便利ですが、

“分離課税の譲渡は別ルール”という例外を必ずセットで押さえましょう。

申告分離課税と総合課税——この2つの世界の区別がカギ🗝️

ルールが違う以上、混ぜられないのは当然なんですね。

📚 関連記事のご紹介

「損益通算」と「課税区分の違い」は、税金分野の他のテーマとも密接につながっています。

並べて読むと、所得税の全体像がぐっと見えやすくなります👇

退職所得の「÷2と申告書」のしくみは、

「優遇所得は確定申告がカギ」という共通テーマで今回ともリンクします。

事業所得の「総収入金額−必要経費」のシンプルな計算式と、

損失が出た場合の損益通算をセットで押さえると理解が深まります。

国債等の利子は「源泉分離課税」。

今回の「申告分離課税」とあわせて”分離課税の世界”を整理できます。

「課税区分の違い」は今回のテーマの核心🗝️

第38回(源泉分離課税)と一緒に読むと、”分離課税の世界”がスッキリ整理できます。

🔍 損益通算の誤解について_深掘り考察!!

ここからは、今回の問題でつまずいたポイントを深掘りしていきます👇

⭐️ この章で得られる知識は、以下の3点です。

- 損益通算とは?

→ 黒字の所得から赤字の所得を差し引いて、課税対象を減らすしくみ。

ただし「同じ課税区分の中でしかできない」という大前提があります。 - 繰越控除とは?

→ 引き切れなかった損失を、翌年以降の利益から差し引ける制度。

上場株式の場合は最大3年。

ただし「毎年の確定申告」が絶対条件。 - 損益通算できないケースの代表例は?

→ ① 土地取得のための借入金利子(不動産)

② 上場株式等の譲渡損失(申告分離課税)

③ 生活用動産(家具・衣類など)の譲渡損失

損益通算とはなにか?|富士山上の4所得と課税区分の壁

損益通算とは、ある所得の黒字(利益)と別の所得の赤字(損失)を相殺して、課税される金額を減らせるしくみです。

🏠 身近な例えで理解しよう

たとえると、家計の「お小遣い帳」を月ごとに合算するイメージです。

🌟 4月:お祝いをもらって +30,000円 🌟 5月:旅行で出費がかさんで −20,000円 🌟 合算すると、年間の家計は +10,000円

このように、プラスの月とマイナスの月を足し合わせて全体を見る

——これが損益通算の発想です。

✅ 損益通算ができる4つの所得(富士山上)

| 所得の種類 | 覚え方 | 例 |

|---|---|---|

| 不動産所得 | 富 | アパート経営の家賃収入と修繕費 |

| 事業所得 | 士 | 個人事業主の売上と仕入・経費 |

| 山林所得 | 山 | 山林の伐採・譲渡による所得 |

| 譲渡所得 | 上 | 資産を売って得た利益(※一部例外あり) |

💡 「不・事・山・譲」 → 富士山上(ふじさんじょう)で覚えるのが定番です。

⚠️ ただし、ここに最大の落とし穴が!

「譲渡所得」と書いてあっても、すべてが損益通算できるわけではないのです。

譲渡所得には、総合課税の譲渡(例:ゴルフ会員権以外の動産、業務用車両など)と、申告分離課税の譲渡(例:上場株式・土地建物)があります。

損益通算ができるのは、原則「総合課税の中」だけ。

申告分離課税の譲渡損失は、給与所得や不動産所得とは混ぜられません。

🏗️ 建築でいう「異なる構造形式」のイメージ

鉄骨造の建物に木造の柱を1本だけ追加することはできませんよね。

それと同じで、「総合課税」と「申告分離課税」は構造(ルール)が違うので、

損失と利益を混ぜて使うことはできないのです。

繰越控除とはなにか?|損失を翌年以降に持ち越せる救済制度

繰越控除繰越控除とは、その年に引き切れなかった損失を、翌年以降の利益から差し引ける制度です。

📅 身近な例えで理解しよう

たとえると、スーパーの「割引クーポン」を翌月以降にも使えるイメージです。

🌟 今月:1,000円の買い物に500円引きクーポン → クーポン使い切れず、500円分が残った 🌟 翌月:その残り500円分を、来月以降の買い物にも使える!

繰越控除も同じ発想で、今年使い切れなかった損失を、翌年以降の利益から差し引けるわけです。

✅ 上場株式の損失で繰越控除を使う条件

| 条件 | 内容 |

|---|---|

| 確定申告 | 損失が出た年だけでなく、 毎年継続して申告する必要がある |

| 同じ課税区分内 | 上場株式の損失は、 上場株式の譲渡益・配当(分離課税)からのみ控除可能 |

| 持ち越せる期間 | 最大3年間(4年目には消滅) |

💴 具体例で確認!

2026年:上場株式で 100万円の損失

2027年:上場株式で 30万円の利益 → 100万円の損失と相殺 → 課税ゼロ、残り70万円持ち越し

2028年:上場株式で 40万円の利益 → 70万円の損失と相殺 → 課税ゼロ、残り30万円持ち越し

2029年:上場株式で 50万円の利益 → 30万円の損失と相殺 → 課税対象は20万円のみこのように、3年間にわたって損失を有効活用できるのが繰越控除のメリットです。

⚠️ 注意点:途中で利益が出ない年があっても、確定申告を毎年出さないと繰越の権利が消滅します。「使い切るまで黙っていればOK」ではないのです。

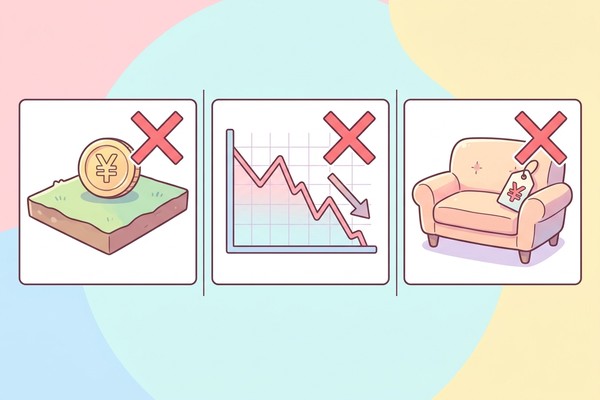

損益通算できない3つの代表ケース|試験頻出パターン

ここからは、FP試験で頻出の「損益通算できないケース」3つを整理していきます。

❌ ケース①:土地取得のための借入金利子(不動産所得)

賃貸アパートを建てるために、土地部分の取得資金を借入したとき、

その利息は不動産所得の必要経費に算入できないというルールがあります。

| 借入金の用途 | 利息の経費算入 | 損益通算 |

|---|---|---|

| 土地の取得 | ❌ 不可 | ❌ 通算不可 |

| 建物の取得 | ✅ 可 | ✅ 通算可 |

🏗️ なぜ土地だけNG? バブル期に「土地取得の借入金利子で意図的に赤字を作って節税する」スキームが横行したため、税制改正で塞がれた経緯があります。

❌ ケース②:上場株式等の譲渡損失(申告分離課税)

今回の問題のメインテーマです。

上場株式の譲渡損失は、他の総合課税の所得(給与・不動産・事業など)とは通算不可。

通算できるのは、同じ申告分離課税の中

——他の上場株式の譲渡益、または申告分離課税を選んだ配当所得のみです。

💡 ただし救済策あり:通算しきれない損失は、確定申告で最大3年間の繰越控除が可能。

❌ ケース③:生活用動産の譲渡損失(家具・衣類・自家用車など)

生活に通常必要な動産の譲渡で生じた損失は、そもそも譲渡所得の計算に算入されません。

| 資産の種類 | 譲渡損失の扱い |

|---|---|

| 生活用動産 (家具・衣類・通勤用自動車など) | 損失なし扱い(通算不可) |

| 生活に通常必要でない資産 (別荘・ゴルフ会員権・1個30万円超の宝石など) | 内部通算は一部可だが、 他所得との通算は原則不可 |

| 業務用資産 (事業用車両など総合課税の譲渡) | 損益通算可 |

💡 イメージ:「ふだん使いの家具を売って損が出ても、税金は安くしないですよ」というのが基本スタンスです。

⭐️ ここまでの深掘りで押さえた3つのポイント

- 損益通算は「課税区分の中だけ」

→ 富士山上(不・事・山・譲)の4所得が原則対象。

ただし申告分離課税の譲渡損失(上場株式・土地建物)は他の総合課税と通算不可。 - 繰越控除は「最大3年・確定申告必須」

→ 上場株式の譲渡損失は、翌年以降3年間の株式譲渡益・配当から控除可能。

毎年の確定申告を出さないと権利が消滅します。 - 試験頻出の通算NG3パターン

→ ① 土地取得の借入金利子(不動産所得)

② 上場株式の譲渡損失(申告分離課税)

③ 生活用動産の譲渡損失(家具・衣類など)

⚠️ よくあるケアレスミス_損益通算の判定編

損益通算は、ルール自体はそれほど複雑ではないのに、

ちょっとした思い込みで答えが真逆になってしまう怖さがあります。

ここでは、わたしも実際にやってしまった

「損益通算でハマりやすい4つのケアレスミス」を整理しておきます。

ミス①:「富士山上」だから上場株式の譲渡損失も通算できると思い込む

なぜ間違えるのか?

「譲渡所得=損益通算OK」と短絡的に覚えてしまうためです。

富士山上の暗記が強すぎると、「譲渡」という言葉を見ただけで反射的に◯を選んでしまいます。

正しい考え方

譲渡所得には2つの世界があります👇

- 総合課税の譲渡(業務用車両・骨董品など)→ 損益通算OK

- 申告分離課税の譲渡(上場株式・土地建物)→ 損益通算NG

「富士山上+分離課税は例外」——この合言葉をセットで覚えておきましょう。

わたしはまさにこのパターンで✘でした😭

「譲渡」と書いてあっても、課税区分まで見て判断するクセをつけたいですね。

ミス②:上場株式の損失と「総合課税の配当」を通算できると思い込む

なぜ間違えるのか?

「上場株式の譲渡損失は、配当所得と通算できる」と聞いて、

配当ならどんな申告方法でもOKと思い込んでしまうためです。

正しい考え方

上場株式の譲渡損失と通算できる配当所得は、「申告分離課税」を選択した配当だけです。

| 配当所得の申告方法 | 上場株式の譲渡損失と通算 |

|---|---|

| 申告分離課税を選択 | ✅ 通算できる |

| 総合課税を選択 | ❌ 通算できない |

| 申告不要制度を選択 | ❌ 通算できない(そもそも申告しない) |

配当所得は申告方法を「自分で選べる」のがミソ📘

損益通算を狙うなら、最初から申告分離課税で申告するのが基本ですね。

ミス③:繰越控除を「自動で持ち越してくれる」と思い込む

なぜ間違えるのか?

「税務署が記録しておいてくれて、3年以内に利益が出たら自動で相殺される」

…と勝手にイメージしてしまうためです。

正しい考え方

繰越控除は、毎年連続して確定申告を出さないと権利が消滅します。

| 年 | 申告の有無 | 結果 |

|---|---|---|

| 損失が出た年 | ✅ 申告 | 繰越スタート |

| 翌年(利益なし) | ❌ 申告なし | 繰越権利が消滅 |

| 翌々年(利益あり) | ✅ 申告 | 控除できない(権利消滅済み) |

「利益が出るまで黙っていればOK」ではないんです😱

損失年の翌年から、毎年確定申告を出し続けるのが鉄則ですよ📅

ミス④:マイホームの譲渡損失と賃貸物件の譲渡損失を同じだと思い込む

なぜ間違えるのか?

「土地建物の譲渡は分離課税だから、どちらも損益通算NG」と一律に覚えてしまうためです。

正しい考え方

土地建物の譲渡損失は、マイホーム(居住用財産)かどうかで扱いが変わります。

| 譲渡の対象 | 損益通算 | 繰越控除 |

|---|---|---|

| マイホーム (居住用財産)の譲渡損失 | ✅ 一定要件で他所得と通算可 | ✅ 最長3年 |

| 賃貸アパートなど 居住用以外の譲渡損失 | ❌ 他所得と通算不可 | ❌ 不可 |

| ゴルフ会員権・別荘など 生活に通常必要でない資産 | ❌ 通算不可 | ❌ 不可 |

「マイホーム特例」は試験の超頻出ポイント🏠

「居住用かどうか」で結論が真逆になるので、問題文の言葉をよく読むのが大事ですね。

📋 ケアレスミスまとめ比較表

| ミスのパターン | よくある誤解 | 正しい考え方 |

|---|---|---|

| ① 富士山上で即◯と判断 | 譲渡所得=全部損益通算OK | 申告分離課税の譲渡 (上場株式・土地建物)は例外でNG |

| ② 配当との通算で取り違え | 配当所得ならどれでも通算可 | 申告分離課税を選択した配当だけ通算可 |

| ③ 繰越控除を自動と勘違い | 3年以内に利益が出れば自動相殺 | 毎年連続して確定申告を出さないと権利消滅 |

| ④ 土地建物の譲渡を一律NG | 不動産の譲渡損失は全部通算不可 | マイホーム(居住用財産)は一定要件で通算・繰越OK |

まとめ・今回の学び:株式の損失は給与・不動産と相殺できない

今回は、損益通算と繰越控除のしくみ、

そして「富士山上」の覚え方では拾いきれない申告分離課税の壁について深掘りしてきました。

最後に、この記事で得られた知識をまとめておきましょう📝

⭐️ この記事で得られた知識まとめ

- 損益通算の基本ルール

→ 黒字と赤字を相殺して課税対象を減らすしくみ。

富士山上(不・事・山・譲)の4所得が原則対象。

ただし「同じ課税区分の中でしかできない」という大前提がある。 - 申告分離課税と総合課税の壁

→ 上場株式の譲渡所得は申告分離課税、給与・不動産・事業は総合課税。

課税区分が違うと損益通算は不可。

同じ申告分離課税の譲渡益・配当(分離課税選択時)とのみ通算可能。 - 繰越控除は最大3年・確定申告必須

→ 引き切れなかった上場株式の譲渡損失は、翌年以降の譲渡益・配当から差し引ける。

毎年連続して確定申告を出さないと権利が消滅するので要注意。 - 試験で実践できる4つの判断軸

→ ❶ 譲渡所得は課税区分まで見る

❷ 配当との通算は申告分離課税選択時のみ

❸ 繰越控除は毎年確定申告

❹ 土地建物の譲渡は居住用かどうかで結論が変わる

今回の問題で一番伝えたかったのは、

「富士山上だけで判断せず、課税区分まで見て判断する」という1点に尽きます。

わたしも今回、「譲渡」と「不動産」が両方出てくる問題文を見て、

「これは富士山上の組み合わせだから損益通算できる!」と即答してしまい、

見事に✘をくらいました💦

でもこのミスを経験したことで、

「譲渡所得には”通算できる譲渡”と”できない譲渡”がある」というキーワードが頭に強く刻まれました。

損益通算は、節税の入口でもあり、FP試験では毎回どこかで出題される鉄板論点。

だからこそ、いざ問題に出会ったときにルールが頭から飛んでいるということが起こりやすいんです。

「富士山上+分離課税は例外」「繰越控除は毎年確定申告」

——この2つの合言葉を、ぜひ繰り返し声に出して覚えてみてください☺️

「富士山上で覚えたから絶対◯!」と即答するクセ、わたしも危なかったです😭

でも一度この壁を理解すれば、似た問題はもう怖くありません💪

試験本番で「上場株式の損失」と来たら——反射で✘!と即答できるレベルを目指しましょう🔥

次回予告:所得税の配偶者控除(年収1,000万円の壁)

「夫の年収が高いと、専業主婦の妻でも配偶者控除が受けられないことがある——」

そんな話を聞いたことはありませんか?

配偶者控除は、納税者の所得や配偶者の所得によって適用が決まる制度ですが、実は納税者本人の所得が一定額を超えると、配偶者の所得に関係なく控除がゼロになるという落とし穴があります。

次回の第43回は、

- 納税者本人の合計所得金額1,000万円という壁

- 「適用」と「控除額」の違い

- 配偶者の所得との関係(年収103万円・150万円の壁との混同に注意)

をテーマに、「年収1,000万円超で配偶者控除がゼロになる理由」をわかりやすく解説します!

次回の記事はこちら

▶【年収1,000万円の壁】配偶者控除が受けられないって本当?理由を解説!_間違いから学ぶFP3級_第43回

「夫が高収入だから配偶者控除も大きいはず…」と思いきや、まさかの控除ゼロ💦

税金の世界には、所得が増えるほど不利になるしくみがいくつもあります。

次回もぜひ読んでみてください👆️

コメント